转:结构化风险模型与业绩归因

2018-01-05 12:15

169 查看

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的风险分析工具,作为一位民科量化大师,不学一下Barra的话会显得自己比较Low。于是我花了几个小时走马观花,分享一下心得。

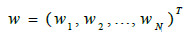

结构化风险模型对收益率进行简单的线性分解,对于第j 只股票收益的分解形式可以表示为:

其中,r 表示第j 只股票的收益率;x 表示第j 只股票在第k 个因子上的暴露(也称为因子载荷);f 表示第j 只股票第k 个因子的因子收益率(即每单位因子暴露所承载的收益率);u表示第j 只股票的特质收益率(相当于扰动项)。

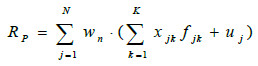

对于一个包含N 只股票的投资组合,假设组合的权重为:

那么组合收益率可以表示为:

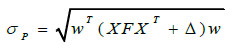

假设每只股票的特质收益率与共同因子收益率不相关,并且每只股票的特质收益率也不相关。可以得到组合的风险结构(收益率标准差)为:

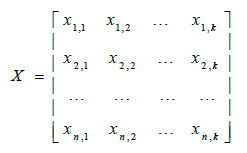

其中,X 表示N 只个股在K 个风险因子上的因子载荷矩阵( N x K ):

F 表示K 个因子的因子收益率协方差矩阵( K x K ):

△表示N 只股票的特质收益率协方差矩阵( N x N ):

在结构化风险模型中,公共因子分为行业因子和风格因子两部分。行业因子一般用申万一级行业,而风格因子按照Barra的定义有9大类,分别是Beta,动量,规模,盈利性,波动性,成长性,价值,杠杆率和流动性。每个大类因子里面还有一些细分的因子。

先使用截面数据,每期期初的行业虚拟变量矩阵和风格因子载荷矩阵是已知的,每期期末的收益率r也是已知的,通过线性回归,就可以得到每期的因子收益率和特质收益率(残差序列)。现实中每只股票的特质波动率不相等,不符合同方差假定,需要用加权最小二乘法进行回归,以市值平方根作为权重。

得到所有截面上的因子收益率和残差序列后,在设定的时序窗口上用指数加权法计算出因子收益率协方差矩阵和特质收益率协方差矩阵,就可以预测组合风险。

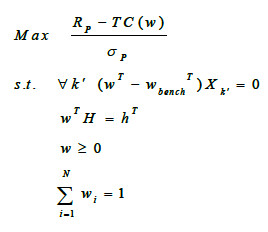

在指数增强或阿尔法对冲基金里面,需要满足一定的约束条件并对组合权重进行优化,确保组合和基准的风险结构相匹配。换句话说,就是让组合风险尽量暴露于预先设定的阿尔法因子上,而对于其他风险因子的暴露越小越好。

优化的目标函数一般是风险最小化或风险收益比最大化。以最大化信息比率为例,就是下面这一坨公式:

其中T C (w ) 表示以权重w 构建组合的换仓成本,Wbench为基准对应权重,X 为样本第k 个因子的载荷截面,假设H 为样本股票的行业因子哑变量矩阵,h 为基准中行业的对应权重。

实际优化过程严格按照公式可能无解,所以一般是对因子暴露设定限制。这样一来优化过程翻译成人话就是:找一个权重矩阵,使信息比率最大,同时让组合的风格因子中设定的风险因子暴露在限定范围内,行业暴露与基准的差距也在限定范围内。

在指数增强基金中,还要加上对跟踪误差的限制,一般控制在3%以内。跟踪误差就是组合相对基准的主动收益率标准差:

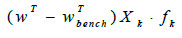

结构化风险模型另外一个重要用途是进行收益归因和风险归因,就是下面这两个公式:

到这里,理论模型就介绍完了。这个东西稍微有点复杂,运算量也有点大,懒得写代码了。看了一下果仁上有个类似的风险分析工具,用这个大概演示一下,大家凑合看。

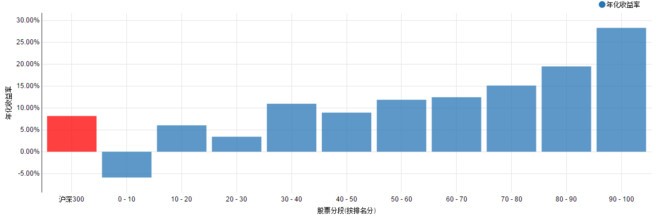

先看基础模型,沪深300成份股阿尔法,用我最常用的6因子加权,时间段是2009年1月1日到2017年6月30日,分组收益率分布如下图:

做多前20%,大概60只个股,满仓轮动和指数对冲的收益率数据如下:

用了一下收益分析,策略超额收益归因如下表。果仁这个因子大类的定义跟Barra还是有些区别,没有Beta,杠杆率和流动性,而且Barra把PE之类的因子放在Earning Yeild大类里面,Value大类里面只有PB,而果仁把PB和PE都放在估值里面。

分析一下收益来源,所有大类因子配置都产生了超额收益,其中因子暴露度和因子收益率最高都是估值,其次是波动性。也就是说低估值和低波动是两个主要的收益来源。另外,平均偏弱的动量,平均偏弱的成长性和盈利性居然也贡献了正收益。

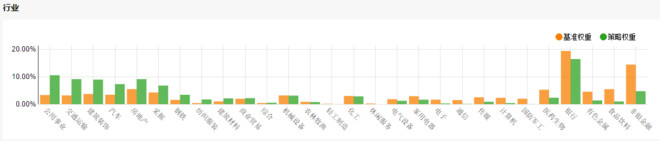

下面这个图是与基准也就是沪深300的行业对比,可以看到有一定的行业偏移,并没有作到行业中性,超配的有公用事业,交通运输,建筑装饰,汽车,房地产,采掘等行业。欠配的包括非银金融,食品饮料,有色金属,银行,医药生物,国防军工等。有意思的是,超配的基本上大家觉得很无趣的行业,而欠配的反而是大牛股集中营,但轮动起来反而超越指数很多。

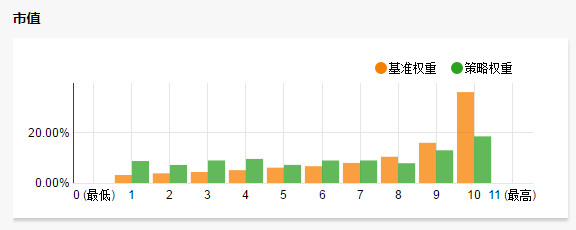

再看市值,这个策略的分组市值分布比较均衡,沪深300由于金融股和两油那些大块头的存在,市值分布是不太均衡的。策略市值相对基准偏小,但不是很严重。

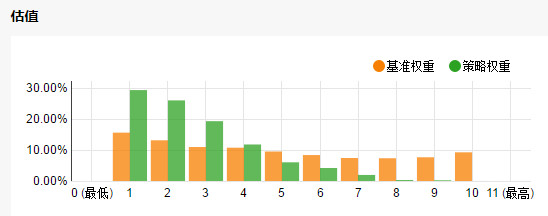

下面看一下估值,典型的低估值特征。

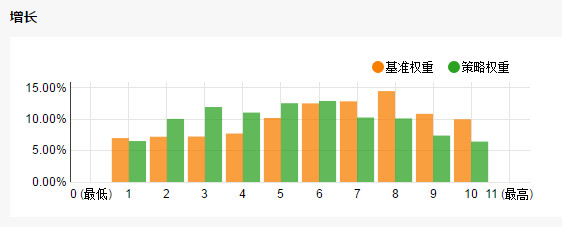

成长,动量,盈利性,都是中等偏弱

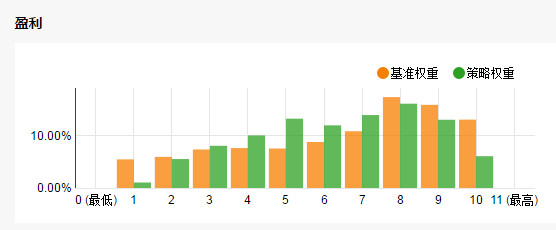

最后看一下波动性,典型的低波动:

这样我基本上刻画出了我这个山寨版的沪深300成份股阿尔法组合的风险收益特征:组合有一定的行业偏移,跟多因子模型所刻画的风格特征有关。主要的收益来源于低估值和低波动。另外几个大类都是稍微偏负向的因子暴露,但却贡献了正收益。

今天的民科分析就到此结束,欢迎拍砖

作者:量化钢铁侠

链接:https://xueqiu.com/1685554336/88131957

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

结构化风险模型对收益率进行简单的线性分解,对于第j 只股票收益的分解形式可以表示为:

其中,r 表示第j 只股票的收益率;x 表示第j 只股票在第k 个因子上的暴露(也称为因子载荷);f 表示第j 只股票第k 个因子的因子收益率(即每单位因子暴露所承载的收益率);u表示第j 只股票的特质收益率(相当于扰动项)。

对于一个包含N 只股票的投资组合,假设组合的权重为:

那么组合收益率可以表示为:

假设每只股票的特质收益率与共同因子收益率不相关,并且每只股票的特质收益率也不相关。可以得到组合的风险结构(收益率标准差)为:

其中,X 表示N 只个股在K 个风险因子上的因子载荷矩阵( N x K ):

F 表示K 个因子的因子收益率协方差矩阵( K x K ):

△表示N 只股票的特质收益率协方差矩阵( N x N ):

在结构化风险模型中,公共因子分为行业因子和风格因子两部分。行业因子一般用申万一级行业,而风格因子按照Barra的定义有9大类,分别是Beta,动量,规模,盈利性,波动性,成长性,价值,杠杆率和流动性。每个大类因子里面还有一些细分的因子。

先使用截面数据,每期期初的行业虚拟变量矩阵和风格因子载荷矩阵是已知的,每期期末的收益率r也是已知的,通过线性回归,就可以得到每期的因子收益率和特质收益率(残差序列)。现实中每只股票的特质波动率不相等,不符合同方差假定,需要用加权最小二乘法进行回归,以市值平方根作为权重。

得到所有截面上的因子收益率和残差序列后,在设定的时序窗口上用指数加权法计算出因子收益率协方差矩阵和特质收益率协方差矩阵,就可以预测组合风险。

在指数增强或阿尔法对冲基金里面,需要满足一定的约束条件并对组合权重进行优化,确保组合和基准的风险结构相匹配。换句话说,就是让组合风险尽量暴露于预先设定的阿尔法因子上,而对于其他风险因子的暴露越小越好。

优化的目标函数一般是风险最小化或风险收益比最大化。以最大化信息比率为例,就是下面这一坨公式:

其中T C (w ) 表示以权重w 构建组合的换仓成本,Wbench为基准对应权重,X 为样本第k 个因子的载荷截面,假设H 为样本股票的行业因子哑变量矩阵,h 为基准中行业的对应权重。

实际优化过程严格按照公式可能无解,所以一般是对因子暴露设定限制。这样一来优化过程翻译成人话就是:找一个权重矩阵,使信息比率最大,同时让组合的风格因子中设定的风险因子暴露在限定范围内,行业暴露与基准的差距也在限定范围内。

在指数增强基金中,还要加上对跟踪误差的限制,一般控制在3%以内。跟踪误差就是组合相对基准的主动收益率标准差:

结构化风险模型另外一个重要用途是进行收益归因和风险归因,就是下面这两个公式:

到这里,理论模型就介绍完了。这个东西稍微有点复杂,运算量也有点大,懒得写代码了。看了一下果仁上有个类似的风险分析工具,用这个大概演示一下,大家凑合看。

先看基础模型,沪深300成份股阿尔法,用我最常用的6因子加权,时间段是2009年1月1日到2017年6月30日,分组收益率分布如下图:

做多前20%,大概60只个股,满仓轮动和指数对冲的收益率数据如下:

用了一下收益分析,策略超额收益归因如下表。果仁这个因子大类的定义跟Barra还是有些区别,没有Beta,杠杆率和流动性,而且Barra把PE之类的因子放在Earning Yeild大类里面,Value大类里面只有PB,而果仁把PB和PE都放在估值里面。

分析一下收益来源,所有大类因子配置都产生了超额收益,其中因子暴露度和因子收益率最高都是估值,其次是波动性。也就是说低估值和低波动是两个主要的收益来源。另外,平均偏弱的动量,平均偏弱的成长性和盈利性居然也贡献了正收益。

下面这个图是与基准也就是沪深300的行业对比,可以看到有一定的行业偏移,并没有作到行业中性,超配的有公用事业,交通运输,建筑装饰,汽车,房地产,采掘等行业。欠配的包括非银金融,食品饮料,有色金属,银行,医药生物,国防军工等。有意思的是,超配的基本上大家觉得很无趣的行业,而欠配的反而是大牛股集中营,但轮动起来反而超越指数很多。

再看市值,这个策略的分组市值分布比较均衡,沪深300由于金融股和两油那些大块头的存在,市值分布是不太均衡的。策略市值相对基准偏小,但不是很严重。

下面看一下估值,典型的低估值特征。

成长,动量,盈利性,都是中等偏弱

最后看一下波动性,典型的低波动:

这样我基本上刻画出了我这个山寨版的沪深300成份股阿尔法组合的风险收益特征:组合有一定的行业偏移,跟多因子模型所刻画的风格特征有关。主要的收益来源于低估值和低波动。另外几个大类都是稍微偏负向的因子暴露,但却贡献了正收益。

今天的民科分析就到此结束,欢迎拍砖

作者:量化钢铁侠

链接:https://xueqiu.com/1685554336/88131957

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关文章推荐

- 多因子模型水平测试题试答(业绩归因部分)

- Barra 结构化风险模型实现(1)——沪深300指数的风格因子暴露度分析

- 结构化风险模型----转:沪深300指数的风格因子暴露度分析(一)

- 长期资本投资公司-风险计量模型的滑铁卢

- 风险指针(Hazard Pointer) 内存空间共享模型

- 风险量化模型

- 从结构化风险最小化角度理解SVM

- 网站数据分析:多渠道归因模型

- Odoo10学习笔记三:模型(结构化的应用数据)、视图(用户界面设计)

- 互联网业务安全之通用安全风险模型

- 四种信用风险模型

- 信息安全风险分析理论模型概述

- IPMF心得之奥运风险管理模型

- 互联网业务安全之通用安全风险模型

- 互联网业务安全之通用安全风险模型

- 信用风险模型(申请评分、行为评分)与数据准备(违约期限、WOE转化)

- 业绩归因 绩效评估 - 各种收益率计算方法

- [机器学习入门] 李宏毅机器学习笔记-25(Sturctured Linear Model;结构化预测-线性模型)

- 李宏毅机器学习2016 第二十讲 结构化线性模型

- 干货 | 人工智能如何帮助银行反欺诈:来看看关于银行智能欺诈风险预测模型的研究