小米互助「姗姗来迟」

作者 | 黄老邪

来源 | 欧阳锋

自2018年5月小米递交上市招股书以来,受限于缺乏明星产品的小米金融,这次将破局的选择转向网络互助。

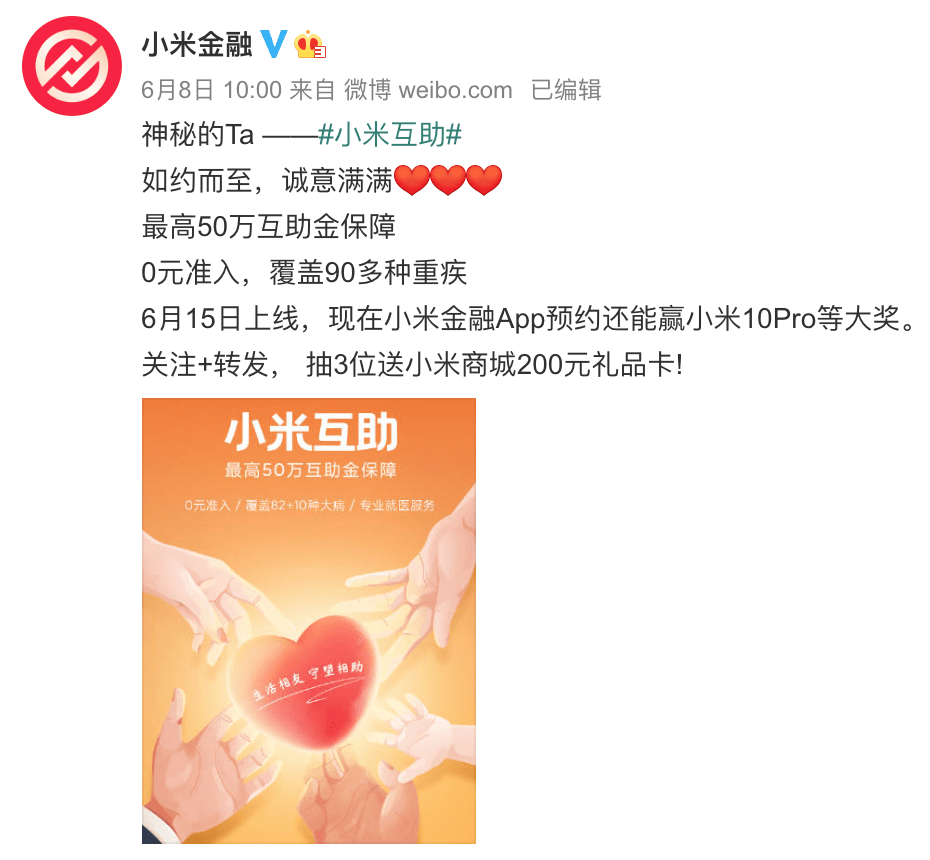

6月8日,小米金融官方微博表示,小米互助将于6月15日上线,“最高50万互助金保障,0元准入,覆盖90多种重疾”。

▲来源:小米金融微博

公开资料显示,今年4月2日,小米科技有限责任公司申请“小米互助”商标。今年5月20日,北京守望相助科技有限公司成立。按照小米金融的说法,“我们会进入网络互助领域,借助数字科技的力量为消费者提供普惠互助保障服务。”

▲来源:国家知识产权局

这次,已经成立5年之久的小米金融能否在网络互助领域大展拳脚,重现当年小米手机的辉煌战绩呢?

01

网络互助=流量池?

仅仅将网络互助视为新的业务领域的话,用户体量大、分摊金额高、赔付纠纷事件多发、单纯性盈利难都阻碍着这一业务的独立发展。

如果将其视为向商业保险、消费信贷服务转化的关口,单单用户体量庞大一条,就可以让处于移动互联网增长红利消失殆尽的公司们眼红,忽视其他可以忍受的问题,尽全力切入这一领域了。

在镭射财经看来,对于开辟网络互助业务的互联网公司来说,这一业务赚钱并不容易,其存在更像是流量池的角色。

中国人民大学中国保险研究所所长、互助保障研究中心主任魏丽称,网络互助的盈利模式尚不清晰,对于互联网平台来说,可能只是其生态圈的一部分。

以蚂蚁金服推出的相互宝为例,去年仍处于亏损状态。蚂蚁金服保险事业群总裁尹铭透露,“你谈收入会陷入金钱怪圈,谈用户价值,未来是你的。所以一个新产品,一定是用户的产品,产品价值和用户需求,这个也是我一直在告诉自己和教育自己的东西”,与保险公司的合作,将是挖掘用户价值的第一步。

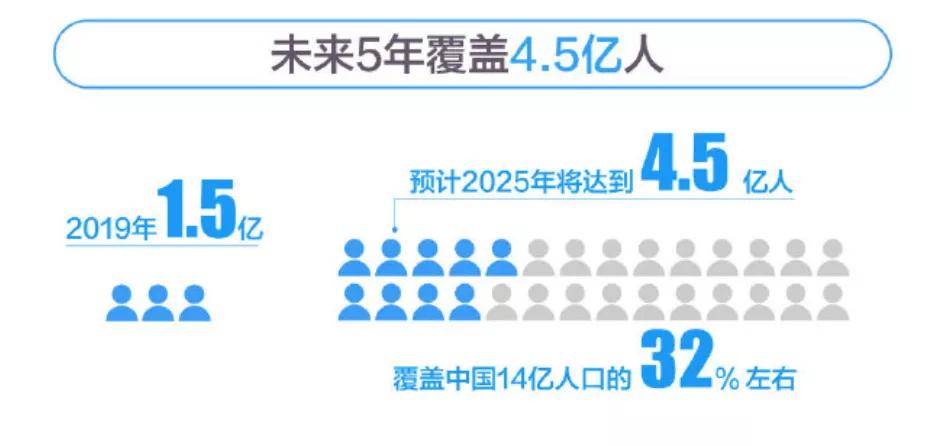

▲来源:全国首份《网络互助白皮书》

在网络互助项目基础上,挖掘用户价值,将意向用户转换为购买商业保险乃至提供其他服务的目标用户,是商业模式上的考虑。这一点在水滴保险上有所体现。

镭射财经今年4月获悉,水滴保险方面注册用户约8000万,购买过保险的用户数在700万-800万之间(80%来自内部转化,20%来自外部流媒体及广告投放),转化率在10%上下。目前保险业务线每月促成保险交易额10亿元。

庞大的用户流量和超高的转换率,吸引着小米金融踏足这一前景广阔的下沉市场。持同类观点的公司不在少数,网络互助这条赛道已略显拥挤。截至2019年,京东、滴滴、苏宁、美团、360都已入场,与轻松筹、水滴筹等平台共同争夺三四线城市、月收入1万元以下的人群。

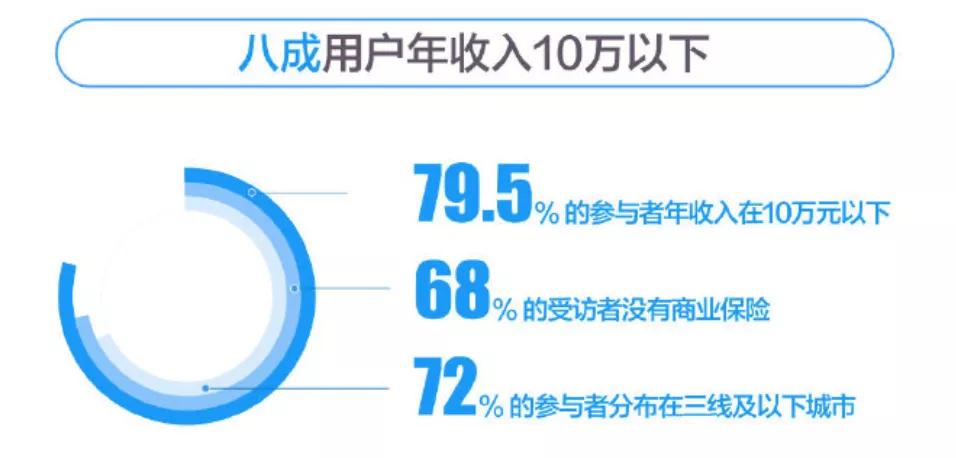

▲来源:全国首份《网络互助白皮书》

但小米金融选择的时间点,正好处于网络互助野蛮生长后,亟待规范化管理阶段。无论是公司与公司之间,还是公司与参与者之间,都极易出现矛盾与冲突。最简单的例子,就是今年4月水滴筹员工与轻松筹员工之间爆发的冲突,双方事后互相指责,说法不一。

行业涌现的诸多问题,呼唤着监管层面的治理。今年两会期间,全国人大代表、湖南大学教授张琳表示,网络互助监管的顶层设计缺失。目前这个行业处于监管空白地带,相应的法律法规、行政规章、监督检查滞后,有的还是空白。快速增长的资金池和海量会员信息等事关公共利益,急需加强监管以保护公众利益。

很难说,小米此时切入网络互助领域,还能在众多玩家中争夺多少市场份额,又或是继续享受到快速增长不设限的黄金时代。这一点,恐怕要追溯到小米金融多年来发展不温不火的现实中来。

02

发展不温不火待破局

自2015年上线的小米金融,已拥有第三方支付、网络小贷、融资担保、虚拟银行、保险经纪等牌照,金融布局趋于完善。从牌照数量和领域来说,小米金融并不弱于同行业竞争者。然而,多年来小米金融的发展,并没有像蚂蚁金服、京东数科、360金融一样红红火火。

例如,在小米最新发布的2020Q1财报中,小米金融的业绩未被独立提到,仍归属于"互联网服务"类目,与广告、游戏、有品电商平台、电视互联网、境外互联网服务等一道计算。受疫情影响,小米还增加了金融科技业务的减值拨备。

与其他竞争者相比,小米金融背靠小米,通过硬件上的预装优势,在将手机消费者转换为金融客户上存在很大优势。同时,小米可以在合规范围内收集用户使用手机的各类数据,在了解位置、年龄、性别、职业、收入等基础上,为有效评估用户信贷风险奠定数据基础。

上述种种优势,没有掩盖住小米金融在专业能力和用户服务方面的不足。坐拥流量、牌照优势的小米金融,不仅苦于没有爆款产品,还在正常服务上栽了跟头。

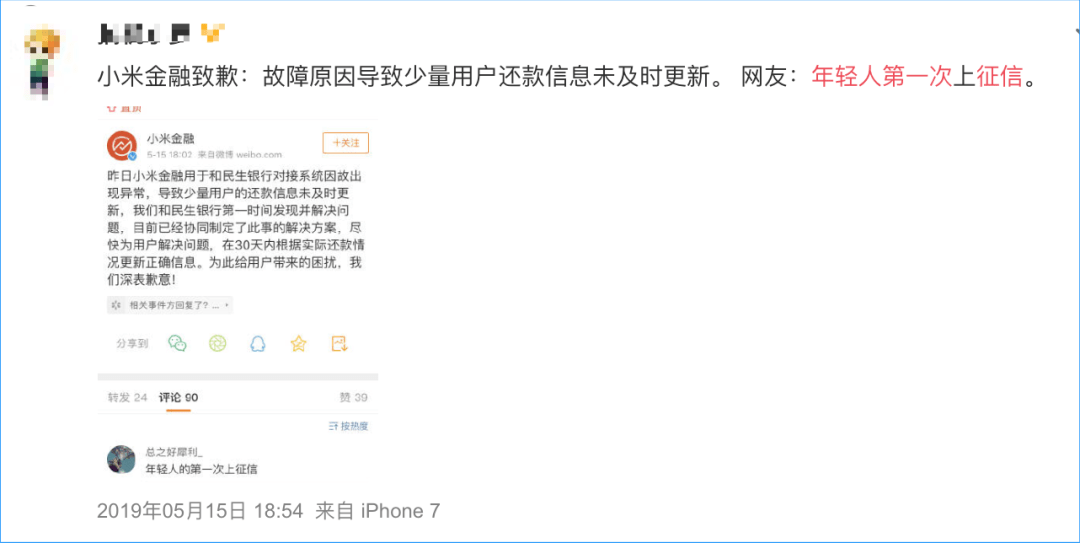

去年5月,小米金融征信闹剧成为外界关注焦点。有用户表示,“正常还款,且在未收到任何提示还款或催收的情况下,被上征信”。#年轻人的第一次征信#成为微博热门话题,小米金融也遭遇用户质疑。

▲来源:微博

小米金融对此回复称,用户收到民生银行逾期短信是因为小米金融和民生银行对接系统因故出现异常,致少量用户还款信息未及时更新。目前已经协同制定了此事的解决方案,尽快为用户解决问题,在30天内根据实际还款情况更新正确信息。

这一安抚举动并未让受到影响的用户满意,有用户在办理车贷时还因此受阻碍。一贯显得弥足珍贵的信任问题,摆在用户和小米金融之间。

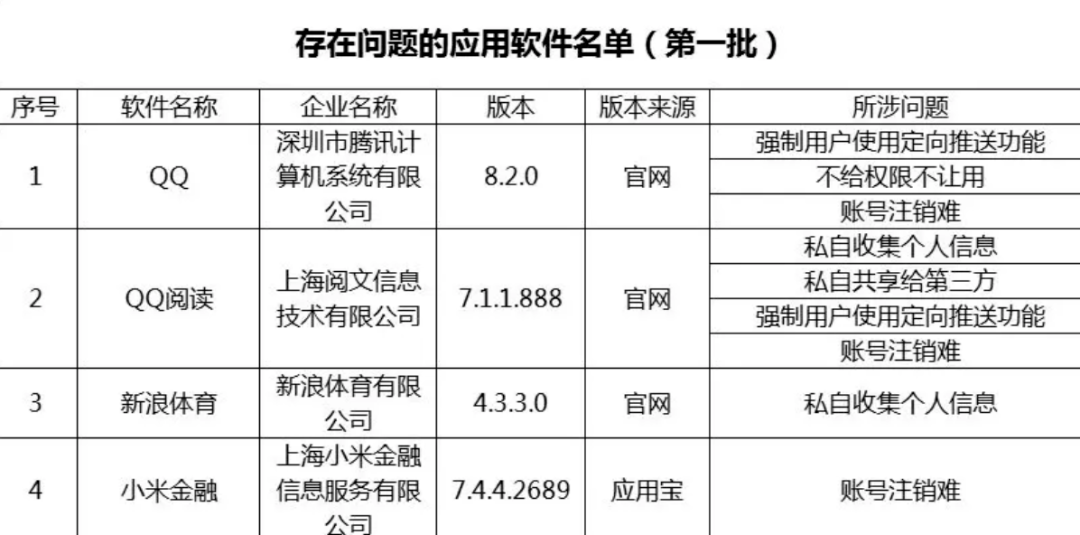

此外,去年12月,小米金融APP因账号注销难问题被列入工信部发布的《关于侵害用户权益行为的APP(第一批)通报》,要求在12月31前完成整改落实工作,可能面临下架、停止接入服务,以及被纳入电信业务经营不良名单或失信名单等处罚。

投资金融律师董毅智认为,小米金融在用互联网思维发展金融业务,但相比硬件或互联网业务,金融的业务特点完全不同。金融的监管和风险是互联网行业无法控制的,互联网行业的容错率很高,但金融不容许试错,合规需求应远远大于创新。

镭射财经认为,手握多张牌照的小米金融,没能打出一手好牌。今年拿下消费金融牌照后,小米能否在消费信贷方面有大作为,考验着其在金融业务上的决心和能力。

- 小米也打价格战?会有1999的小米2吗?

- 老罗将死,或者Android也将就换代,但是互联网的,共享,互助精神将永存

- iPhone 比小米贵 3000,贵在哪里?

- 九月十月百度人搜,阿里巴巴,腾讯华为小米搜狗笔试面试六十题

- 小米2.3.5刷4.0全程

- 高仿小米launcher(ZAKER)跨屏拖动item

- 小米手机营销神话遭遇危机:出货缓慢又迎众敌

- 2013年小米校园招聘笔试题

- 小米2013校园招聘笔试最后一题(朋友圈)

- 异或法求数据是否相同 并查集应用——————没搞懂【小米】

- 雷军说,小米是想“纵向变大”

- 小米2013校园招聘笔试题-最大连续子序列乘积

- 小米笔试题之unsigned int 与int的转换问题

- 小米2013年度发布会直播

- 2013年小米校园招聘笔试题

- 2014小米校园招聘笔试(10.13北京)

- 2014年小米笔试题 蛇形矩阵打印

- mac下如何连接小米

- 雷军:小米不能说的秘密---不成功都很难

- 从供应链之伤,看为什么说2014年将是小米成立以来风险最高的一年?