基金大数据分析及基金投资建议(Python与Excel实现)

如果需要转载本文或者需要相关的数据资料,请与我联系。邮箱:18588809730@163.com

一、目标确定

本次主要通过对基金进行大数据分析,了解目前开放型基金的现状,同时对基金的评级及回报率等相关数据进行分析,以确定最佳基金投资标的。

二、数据获取

数据获取方面,采用数据采集器,对天天基金网及晨星网的数据进行搜集。搜索数据包括基金的基本信息及分红数据,基金的历年收益率数据,基金的评级数据(包括晨星网和证券公司等评级机构的评级数据,数据量总计大约在一万五千条左右。并将数据存放在四个excel文件中,分别存放于divF.xlsx,OpenF.xlsx,RankOpenF.xlsx,tiantianRank.xlsx四个文件,作为数据源。

数据已经过清洗,其简要情况如下:

divF.xlsx:

OpenF.xlsx

RankOpenF.xlsx:

tiantianRank.xlsx:

三、数据清洗

数据清洗会消耗掉大量的时间,主要采用excel和python的相关功能进行,如excel的查找替换,python的dropna()等等。这里不过多描述。

四、数据整理及分析

这部分是核心,重点围绕数据整理及描述分析进行,呈现相应的实现代码和相关图表。后续依次生成数据分析报告。算是手把手教你如何用python进行基金的大数据分析了。

处理前提,导入相应的库:

import pandas as pd import numpy as np import matplotlib.pyplot as plt import seaborn as sns from pyecharts import Bar import matplotlib matplotlib.matplotlib_fname() #会显示matplotlibrc文件的地址 from pyecharts import online online() # needed for online viewing plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签 plt.rcParams['axes.unicode_minus']=False #用来正常显示负号 #有中文出现的情况,需要u'内容'

第一步,我们对整体的基金收益率进行简单分析,大部分分析思路已经通过注释的形式给出。这里文字点到为止。

#读入前期通过爬虫采集器采集天天基金网的数据

openF=pd.read_excel('D:/PythonData/OpenF.xlsx')

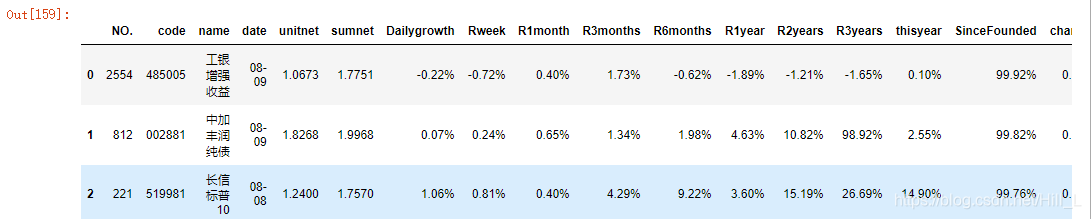

openF.head(3) #查看一下数据是否有异常。

显示如下:

#重命名索引为English name,方便数据处理,上面看到基金代码前面的0没识别,读的时候,把它转为str格式。

openF=pd.read_excel('D:/PythonData/OpenF.xlsx',converters = {u'基金代码':str}) #

openF.rename(columns={'序号':'NO.','基金代码':'code','基金简称':'name', '日期':'date','单位净值':'unitnet','累计净值':'sumnet','日增长率':'Dailygrowth','近1周':'Rweek','近1月':'R1month','近3月':'R3months','近6月':'R6months','近1年':'R1year','近2年':'R2years','近3年':'R3years','今年来':'thisyear','成立来':'SinceFounded','手续费':'charges'},inplace=True)

openF.head(3)

其显示如下:

#删除重复采集的数据序列 openF.drop_duplicates(inplace=True) openF.describe()

#我们希望稳健一点,今年至今的8个月,上证指数差不多回到原点,我们希望基金今年的收益率为正。

type(openF.Dailygrowth[0]) #查看其均为str类型,需要转换成整数型

#open_F=openF[{'Dailygrowth','Rweek'}].str.strip('%').astype(float)/100 不可哈希,有毛病,得一个个来

temp=openF.replace('---',np.nan)

openF=temp.replace('--',np.nan)

openF.tail(100)

openF.dropna(inplace=True) #寻找那些成立3年以上的基金,删除近三年收益率为Nan的基金

#openF.count()

由于百分数导入为字符串格式,我们需要将其转换为float模式。

Dailygrowth=openF['Dailygrowth'].str.strip('%').astype(float)/100

Rweek=openF['Rweek'].str.strip('%').astype(float)/100

R1month=openF['R1month'].str.strip('%').astype(float)/100

R3months=openF['R3months'].str.strip('%').astype(float)/100

R6months=openF['R6months'].str.strip('%').astype(float)/100

R1year=openF['R1year'].str.strip('%').astype(float)/100

R2syears=openF['R2years'].str.strip('%').astype(float)/100

R3years=openF['R3years'].str.strip('%').astype(float)/100

thisyear=openF['thisyear'].str.strip('%').astype(float)/100

SinceFounded=openF['SinceFounded'].str.strip('%').astype(float)/100

charges=openF['charges'].str.strip('%').astype(float)/100

openF['Dailygrowth']=Dailygrowth

openF['Rweek']=Rweek

openF['R1month']=R1month

openF['R3months']=R3months

openF['R6months']=R6months

openF['R1year']=R1year

openF['R2years']=R2syears

openF['R3years']=R3years

openF['thisyear']=thisyear

openF['SinceFounded']=SinceFounded

openF['charges']=charges

借助数据化的手段,让我们对基金的整体情况有一个更为直观的把握。可视化有助于我们对数据进行更直观的认识与把握,发现数据规律,洞察一些可能的趋势。

我们采用了bar来展示。

#openF.head(5)

#数据可视化,对数据有一个直观的认识

openF_charges=openF.groupby('charges').count()

openF_charges=openF_charges.reset_index()

openF_charges.head(2)

attr = ["{}".format(i*100)+str('%') for i in openF_charges['charges']]

#attr = [i for i in openF_charges['charges']]

v1 = [i for i in openF_charges['code']]

bar = Bar("开放基金手续费分布图:")

bar.add("基金数目", attr, v1, xaxis_interval=0, xaxis_rotate=80, yaxis_rotate=50)

bar

结果如

3ff7

下:

大部分基金的手续费都在0.15%,达到1300只。这也是目前比较正常的手续费,支付宝大部分基金的手续费也在这个区间。

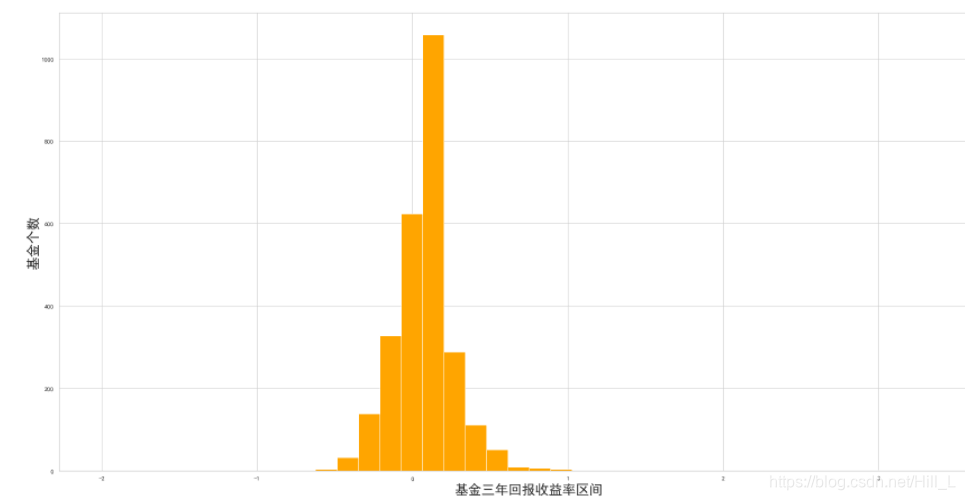

下面,再利用直方图,对基金的收益率进行分析,有一个直观的认知:我们看到,-20%-40%的三年收益率,是大部分基金的最终归宿。

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签 plt.rcParams['axes.unicode_minus']=False #用来正常显示负号 from matplotlib.pyplot import MultipleLocator #坐标间隔改变模块 #ax=plt.gca() #重新设X坐标间隔 x_major_locator=MultipleLocator(0.5) #间隔设置为0.5 ax.xaxis.set_major_locator(x_major_locator) plt.xlabel(u'基金三年回报收益率区间',fontsize=24) plt.ylabel(u'基金个数',fontsize=24) plt.hist(openF.R3years,bins=40,range=(-2,3.5),color='orange')

同样,对今年的基金收益率进行分析,其实现类似:

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签 plt.rcParams['axes.unicode_minus']=False #用来正常显示负号 #有中文出现的情况,需要u'内容' ax=plt.gca() #重新设X坐标间隔 x_major_locator=MultipleLocator(0.1) #间隔设置为0.5 ax.xaxis.set_major_locator(x_major_locator) plt.xlabel(u'今年回报率',fontsize=24) plt.ylabel(u'基金个数',fontsize=24) plt.hist(openF.thisyear,bins=40,range=(-0.2,1),color='red') openF.thisyear.describe()

0%-25%的收益率,是今年大部分基金截止到8月取得的成果,整体情况,比去年2018年要好很多。

#分析两年期回报率 plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签 plt.rcParams['axes.unicode_minus']=False #用来正常显示负号 ax=plt.gca() #重新设X坐标间隔 x_major_locator=MultipleLocator(0.5) #间隔设置为0.5 ax.xaxis.set_major_locator(x_major_locator) plt.xlabel(u'基金的2年回报率区间',fontsize=14) plt.ylabel(u'基金个数',fontsize=14) plt.hist(openF.R2years,bins=40,range=(-1,3),color='red') openF.R2years.describe()

基金两年期的收益率如下:-40%-20%的基金占了绝大多数,而这2年最多的基金收益率聚集区间在

下面继续对基金成立以来,其收益率在各个区间的个数进行统计:成立以来,能够翻倍的基金极为少数,极个别基金的收益率达到了20多倍,这非常难得。

紧接着,我们对不同期限,在不同区间的收益率的基数做一下分析,这样有助于合理设定我们的投资收益目标。

""""此处意在用映射的方式进行收益率范围分类,失败!Series无法被哈希

R3years_to_Rank={

openF.R3years<0:"Bad",

(0<openF.R3years) & (openF.R3years<0.1): "0-10%",

(0.1<openF.R3years) & (openF.R3years<0.3):"10%-30%",

(0.3<openF.R3years) & (openF.R3years<0.5):"30%-50%",

openF.R3years>0.5:">50%"}

#'Series' objects are mutable, thus they cannot be hashed

openF['Rank']=openF.map(R3years_to_Rank)

openF.head()

"""

#我们更希望看到回报率的更具体的情况,通过bar可实现,连续数据的离散化。

#调用cut函数对数据进行处理。pd.cut用于面元划分或离散化。cats=pd.cut(list,bins) bins为传入的区间,可用right=False对右开区间。返回值cats有.levels和label两个。

#其中,cats.levels返回index类型,如[[1,2],[3,4]],如lcats.labels则返回array,如[0,1]。3.0已更改为cats.codes和cats.categories.

bins=[openF.R3years.min(),0,0.1,0.3,0.5,1,2,openF.R3years.max()]

group_names=['负收益率','0-10%','10%-30%','30%-50%','50%-100%','1-2倍','2倍以上']

cats=pd.cut(openF.R3years,bins,labels=group_names,right=False)

#print(cats.codes) #无法调用,可能新版本又变了

#print(cats.categories)

s1=pd.value_counts(cats)

attr=s1.index

v1=s1.values

bar = Bar("基金3年收益率个数分布图")

bar.add("基金三年收益率该组个数", attr,v1, xaxis_interval=0, xaxis_rotate=36, yaxis_rotate=0)在这里插入代码片

结果如下:

有783个基金是负收益的。可见,投资基金的风险并不小。同时,10%-30%,加上0-10%的基金个数,也占据了大部分。可见,如果要实现超额收益,选取30%以上的基金,这个难度是相当不小的。

这两年基金行情,我们再接着分析一下:

#对2年收益率作出同样处理

bins=[openF.R2years.min(),0,0.1,0.3,0.5,1,2,openF.R2years.max()]

group_names=['负收益率','0-10%','10%-30%','30%-50%','50%-100%','1-2倍','2倍以上']

cats=pd.cut(openF.R2years,bins,labels=group_names,right=False)

#print(cats.codes) #无法调用,可能新版本又变了

#print(cats.categories)

s1=pd.value_counts(cats)

attr=s1.index

v1=s1.values

bar = Bar("基金2年收益率区间分布图")

bar.add("基金2年收益率区间该区间个数", attr,v1, xaxis_interval=0, xaxis_rotate=36, yaxis_rotate=0)

负收益率排第一,第二是0-10%的收益率。如果没有好的投资基础,还真的不如把钱放银行。30%以上收益的基金,是努力的目标,却需要花费不少的力气。

我们再对基金成立以来的收益率进行分析,其实更好的分析维度是年化收益,这里就不介绍了。需要结合基金的成立时间进行二次分析,有兴趣的读者可以尝试一下。

#对于集中程度,可以用箱体图进行查看 sns.set(style="whitegrid") ax=plt.gca() #重新设X坐标间隔 x_major_locator=MultipleLocator(1) #间隔设置为1 ax.xaxis.set_major_locator(x_major_locator) ax = sns.boxenplot(x=openF['SinceFounded'],color='red')

有三个点,大于11倍。做数据分析报告时,对这几个基金可以重点拿出来分析一下。

开始初步地基金进行筛选:

#选了手续费小于0.15%.节约成本,同时回报率近1年,3年,成立以来都为正,这样可以确保基金的稳定性,有成长的能力和抵御风险的能力。 #我们希望稳健一点,今年至今的8个月,上证指数差不多回到原点,我们希望基金今年的收益率为正。 temp=openF[(openF.charges<0.0015)&(openF.R3years>0)&(openF.thisyear>0)&(openF.R1year>0)&(openF.SinceFounded>0)] temp.head() openF_total=temp #openF此时保留那些初步具有投资价值的资金

第一步,就到这里暂时结束,主要围绕收益率进行分析。

下面,进行第二步。第二步主要分析基金的类型分布及晨星评级。晨星评级,我们选取三星以上的基金进行重点分析。

#另外,爬取了晨星评级3年和5年的投资收益评级均在3星以上的开放基金,其中有基金种类,今年回报率%,基金净值等属性。

df_R=pd.read_excel('D:/PythonData/RankOpenF.xlsx',converters = {u'code':str})

df_R['Rthisyear']=df_R.Rthisyear/100

#df_R=df_R.set_index('code')

df_R.tail(5) #看一下数据是否正常

数据OK的。

对基金总体情况,结合评级,类型进行可视化分析:

df_R_category=df_R.category.value_counts()

df_R_category.index

attr = df_R_category.index

v1 = df_R_category.values

bar = Bar("晨星评级均超过3星的基金类型分布")

bar.add("晨星评级3星以上基金数量", attr, v1, xaxis_interval=0, xaxis_rotate=36, yaxis_rotate=0)

bar

结果如下图:激进配置型基金和股票型还有激进债券型基金,其质量相对比较好。也有可能与其基数相对比较大有关,这里应该结合比例分析会好。

结合条件,进行筛选,如下:

#在初步筛选基金数据后,结合晨星评级进行进一步的筛选。可进一步缩小基金的范围。

print(df_R[df_R.code=='110003'])

print(openF[openF.code=='110003'])

df_RF=pd.merge(openF,df_R,on='code') #,suffixes=('_df_R','_openF')

df_RF_copy=df_RF.copy() #做个数据副本备用

df_RF.head(1)

df_RF=df_RF.drop(columns=['date_y','name_y','unitnet_y','Rthisyear']) #删除属性重复列

df_RF_CX=df_RF

df_RF_CX.describe()

成立以来,平均收益率为1.57,扎心。如果今年投资晨星网的三星以上评级基金,其期望收益在18.2%,整体而言还是不错的。最大的是翻了2.2倍,最小的亏损了18%。差距不小。

以上是结合晨星网的数据分析,紧接着我们看看分红。

第三步,考虑分红情况,一般情况下,选择股票考虑分红多一些。基金在这方面的应用不多,尝试做一下验证。但是,整体而言,分红的基金,总比不分红的要好一些。

divF=pd.read_excel('D:/PythonData/divF.xlsx',converters = {'code':str})

print(divF.head(1))

#print(divF.describe())

#导入一份基金的分红数据,包括了分红次数还有每份的分红额

from datetime import datetime

%matplotlib inline

plt.rcParams['figure.figsize'] = (30.0, 15.0)

divF=pd.read_excel('D:/PythonData/divF.xlsx',converters = {'code':str})

#print(divF.head(3))

数据显示如下:

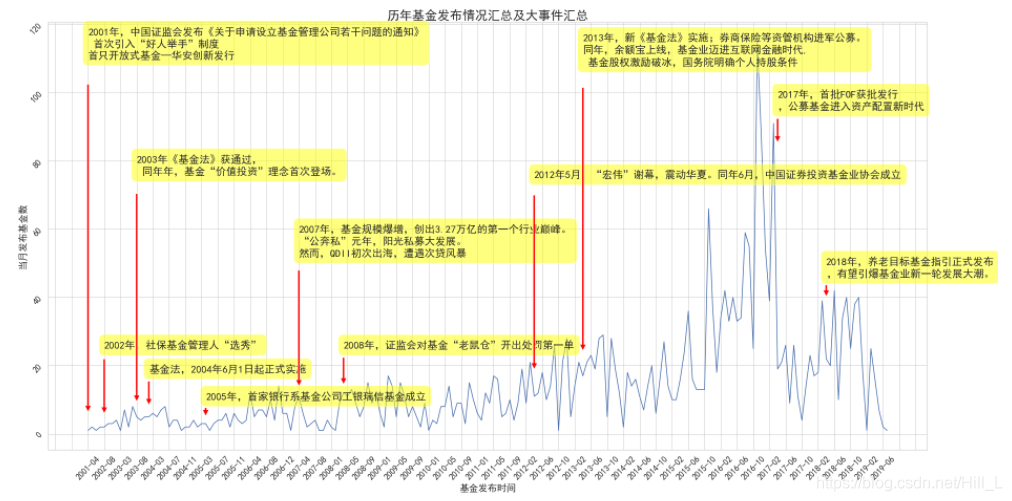

,结合发行基金数,我们对基金的历史进行一个简单的回顾,是一件比较有意思的事情:

divF['FoundDate2']=pd.to_datetime(divF['FoundDate'])

df=divF[['FoundDate2','code']]

df['Month'] = [datetime.strftime(x,'%Y-%m') for x in df['FoundDate2']]

df =df.pivot_table(index='Month',aggfunc='count')

fig=plt.figure()

ax=fig.add_subplot(111)

x_major_locator=MultipleLocator(4)

ax.xaxis.set_major_locator(x_major_locator)#把x轴的主刻度设置为3的倍数

plt.title('历年基金发布情况汇总及大事件汇总',fontsize=24) #设置图表标题和标题字号

plt.tick_params(axis='both',which='major',labelsize=16,rotation=45) #设置刻度的字号

plt.xlabel('基金发布时间',fontsize=18)#设置x轴标签及其字号

plt.ylabel('当月发布基金数',fontsize=18)#设置x轴标签及其字号

#基金大件事:

plt.annotate(u'2001年,中国证监会发布《关于申请设立基金管理公司若干问题的通知》\n 首次引入“好人举手”制度\n首只开放式基金—华安创新发行',

xy=('2001-04',1),xytext=('2001-04',110),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2002年,社保基金管理人“选秀”',

xy=('2002-08',5),xytext=('2002-08',25),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2003年《基金法》获通过,\n 同年年,基金“价值投资”理念首次登场。',

xy=('2003-08',6),xytext=('2003-08',76),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'基金法,2004年6月1日起正式实施',

xy=('2003-12',8),xytext=('2003-12',18),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2005年,首家银行系基金公司工银瑞信基金成立',

xy=('2005-04',5),xytext=('2005-04',10),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2007年,基金规模爆增,创出3.27万亿的第一个行业巅峰。\n“公奔私”元年,阳光私募大发展。\n然而,QDII初次出海,遭遇次贷风暴',

xy=('2007-04',12),xytext=('2007-04',52),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2008年,证监会对基金“老鼠仓”开出处罚第一单',

xy=('2008-04',14),xytext=('2008-04',25),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2012年5月,“宏伟”谢幕,震动华夏。同年6月,中国证券投资基金业协会成立',

xy=('2012-04',16),xytext=('2012-04',75),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2013年,新《基金法》实施;券商保险等资管机构进军公募。\n同年,余额宝上线,基金业迈进互联网金融时代,\n 基金股权激励破冰,国务院明确个人持股条件',

xy=('2013-04',20),xytext=('2013-04',108),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2017年,首批FOF获批发行\n,公募基金进入资产配置新时代',

xy=('2017-04',85),xytext=('2017-04',95),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.annotate(u'2018年,养老目标基金指引正式发布\n,有望引爆基金业新一轮发展大潮。',

xy=('2018-04',40),xytext=('2018-04',46),

bbox = dict(boxstyle = 'round,pad=0.5',

fc = 'yellow', alpha = 0.5),

arrowprops=dict(facecolor='red',

shrink=0.05),fontsize=20)

plt.plot(df.index,df.code)

4000

plt.show()

结果如下图,是不是很好玩?

看一下基金分红的情况:

#coding:utf-8 import matplotlib.pyplot as plt plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签 plt.rcParams['axes.unicode_minus']=False #用来正常显示负号 #有中文出现的情况,需要u'内容' ax=plt.gca() x_major_locator=MultipleLocator(10) #间隔设置为10 ax.xaxis.set_major_locator(x_major_locator) plt.xlabel(u'分红次数',fontsize=14) plt.ylabel(u'基金个数',fontsize=14) plt.hist(divF.div_count,bins=60,color='brown')

ax=plt.gca() x_major_locator=MultipleLocator(1) #间隔设置为1 ax.xaxis.set_major_locator(x_major_locator) plt.xlabel(u'份分红总金额',fontsize=14) plt.ylabel(u'基金个数',fontsize=14) plt.hist(divF.div_sum,bins=50,color='brown')

分红次数与分红金额,分红次数绝大部分只有一次,而分红金额均落在0.5元以内的占了约大部分。

对分红次数进行分区间统计,有如下结果

bins=[1,2,3,4,5,6,7,8,9,10,11,divF.div_count.max()]

group_names=['1次','2次','3次','4次','5次','6次','7次','8次','9次','10次','大于10次']

cats=pd.cut(divF.div_count,bins,labels=group_names,right=True)

s1=pd.value_counts(cats)

attr=s1.index

v1=s1.values

bar = Bar("基金成立以来分红次数公布图")

bar.add("基金在该区间个数", attr,v1, xaxis_interval=0, xaxis_rotate=36, yaxis_rotate=0)

分红金额如下:

bins=[0,0.1,0.2,0.5,0.8,1,2,5,divF.div_sum.max()]

cats=pd.cut(divF.div_sum,bins,right=False)

s1=pd.value_counts(cats)

attr=s1.index

v1=s1.values

bar = Bar("基金成立以来分红金额公布图(单位:元)")

bar.add("基金在该区间个数", attr,v1, xaxis_interval=0, xaxis_rotate=36, yaxis_rotate=0)

可以看得到,一毛钱的分红金额数量是很多的。

再对数据进行初步筛选,作为这一步的结果,保存起来。如下:

divF.head(2) print(divF.count()) #分红可能受基金的上市时间影响,但是我们仍希望基金的发红次数大于2次,分红金额位于均值0.32元以上。这样,可以使我们的投资策略更为稳健。 divF_total=divF[(divF.div_count>2) & (divF.div_sum>0.32)] divF_last=divF_total print(divF_last.describe())

第四步,我们要结合券商的评级数据进行分析了,评级机构有上海证券,招商证券以及济安金信。

#读取天天基金网评级数据,如果需要透视数据,excel数据透视图会比较高效一些。

df_T=pd.read_excel('D:/PythonData/tiantianRank.xlsx',converters = {u'code':str})

df_T.tail(5) #存在数据空值

结果如下:

charge=df_T['charge'].str.strip('%').astype(float)/100

df_T['charge']=charge

#df_T.describe() #count体现出各项空值数量并一致

#看一下各基金评级公司给出五星评价的分布情况 df_T.pivot_table(index=['Fivestars_of_count'],aggfunc='count')

#看一下在不同公司的分布 df_T.pivot_table(index=['Fivestars_of_count'],columns=['Company'],aggfunc='count')

#三个评级公司对不同的基金公司给出的评级分布 df_T.pivot_table(index=['Company'],columns=['Fivestars_of_count'],aggfunc='count')

#某一家评级公司对各基金公司给出的评价分布情况 df_T.pivot_table(index=['SHZQ'],columns=['Company'],aggfunc='count',margins_name='Company')

#在数据透视层面,excel可根据透视表直接得出透视图,所以转用excel对基金质量分布,优秀基金公司和优秀基金经理等进行分析。

#在天天基金给出的三家评级机构包括招商证券/上海证券/济安金信,其筛选结果如何,我们看看。其评级已为浮点数,如果选四星以上的也方便运算。 #目前来看,我们不缺好基金,继续以3个五星评价的严格条件进行筛选。 df_T.head(2) df_T_total=df_T[df_T.Fivestars_of_count==3] df_T_total.describe() #看一下还有52家。不多。 df_T_last=df_T_total

#最后,才是投资者关心的,大数据支撑之下,哪些基金才是值得投资的。 #前面我们进行了初步筛选后的基金的DataFrame数据openF_total,这个更多考虑的是收益率与收益稳定性。 openF_total.describe()

为了保证结构的完整性,这里放上部分Excel数据透视表做成的数据透视图:

#再结合晨星网的三星以上评级,我们进行二次筛选,也得出了另一个DataFrame,df_RF_CX df_RF_CX.describe() #我们看到还有295个基金,对于选择来说,还是有点多。继续利用三家证券评级公司的数据进行帅选。结合晨星网数据后的优良基金。 #结合历年分红金额和分红数据,我们还获取了一个DateFrame。divF_total divF_last.describe() #一共544个。 #获得三家评级公司均5星评价的基金,如下: df_T_last.describe()#一共52家

第五部,就是相当于把以上的结果综合起来了,其最终的文件,我们选择保存在电脑当中。以此结束数据分析这步。

#最后是见证优质基诞生的时候了。

df1=pd.merge(df_RF_CX,divF_last,on='code') #结合了收益率,晨星评级还有分红三个因素。

df2=pd.merge(df1,df_T_last,on='code') #在df1的基础上,再加上三大证券公司的评级。

result=df2.T.drop_duplicates().T

WorthyOfInvestment=result.drop(columns=result['name_x']) #看到有些网站对命名显示简称,我们取一列即可。

WorthyOfInvestment.to_excel('D:/PythonData/优质投资基金2019年8月.xlsx')

为避免推荐基金的嫌疑,其最终的结果截取部分如下:除了工银金融地产,其他基金都是老基。经受住了时间的考验,相信以后,还会继续给我们带来惊喜。老基成立以来有2个,更是有10倍的收益率。而2013年相对新的,也有2.4倍收益率。年化15%的复利收益率,很可靠。(得益于这几年金融地产行业股票的股份拉升)。

第五部分 洞察与结论

在这里,主要描述了分析的流程步骤,还有技术实现。主要分析部分放在数据分析报告,这里做一下简单的分析结论:

1)今年投基金比去年投基金的收益率要好好多;去年做基金,大概律面临亏损的状况;

2)期望收益率15%是一个比较难达到的门槛,但是10%左右,按照目前的基金回报率,大概率是可以实现的;负收益率的基金还是不少的,基金经理也不一定专业;

3)易方达,景顺长城,前海开源这三家公司的基金整体质量都不错;而对于评级而言,结合我们选出来的数据的回报率,至少五星级评级的基金,是我们长期投资的很重要的参考对象;

4)选择好的基金经理并追踪他的基金,确实可以让我们投资更加安心,好的基金经理,非常重要;

5)一句话概括投资建议:好基,好基金公司,好基金经理,好时机,好的期望,好的收益率。

- Python操纵 Excel 文件实现复杂数据分析

- Python实现的大数据分析操作系统日志功能示例

- [转] websocket新版协议分析+python实现 & websocket 通信协议

- python 域名分析工具实现代码

- 使用Storm实现实时大数据分析

- 养老投资计划——定期定投指数基金分析(下)

- python实现汉字转拼音和读写excel

- 使用Storm实现实时大数据分析!

- Python——主成分分析及实现

- 用Python实现一个细粒度hadoop作业监控分析工具

- 一种分析代金券使用分布情况的方法python实现版(下)

- 能分析压缩的日志,且基于文件输入的PYTHON代码实现

- python实现Excel转json

- 使用Storm实现实时大数据分析!

- 大数据分析与机器学习领域Python兵器谱

- 二,使用Storm实现实时大数据分析实例:用storm来监测车辆速度是否超过80km/h

- python实现马耳可夫链算法实例分析

- 用Python实现简单的HTTP服务器(1)--使用Firebug简单分析HTTP协议

- ASP.NET下将Excel表格中的数据规则的导入数据库思路分析及实现

- python实现excel转json的例子