股票日内回转交易策略(附源码)

什么是日内交易?

日内交易(Day Trade)是一种交易模式。主要是指持仓时间短,不留过夜持仓的交易方式。日内交易捕捉入市后能够马上脱离入市成本的交易机会,入市之后如果不能马上获利,就准备迅速离场。因为这种交易方式在市时间短,所以承受的市场波动的风险较低。目前,全球范围内有一些操盘高手采用此交易方式取得稳定的盈利,获得了成功。

日内策略在中国市场可行吗?

与国外市场不同,我国股票市场现阶段施行“T+1”交易,在这个基础上的“T+0”操作,必须是有底仓的高抛低吸。

但凡在日内交易上经验丰富且有很高胜率的选手,在持股期,都会对日内交易拥有极高的兴趣,交易频次也会比较高。以上表述已经暗含了一个隐藏的前提:必须是当天不准备卖出者才能做T,否则会为了几个点的微小价差而得不偿失。

日内交易因为其快速了结和价差较小的特点,交易者盈利的首要条件即为一个交易来回的价差大于交易成本。按照当前券商普遍采用的佣金标准万三计算,一个完整交易轮回的摩擦成本略小于0.2%,从这点看,低佣金使得日内交易的盈利变得相对容易。根据我自身的交易经验,只要参与者对单次盈利预期合理且在介入时间点上不至太过偏离,均能在长久的做T生涯中获得不菲的正收益。

策略实现(基于掘金量化平台)

策略思想

-

本策略首先买入“SHSE.600000”股票10000股。

-

根据300s的数据来计算“MACD(12,26,9)”线。

-

“MACD”水下金叉,配合均线多头排列的时候买入1000股,“MACD”水上死叉,配合均线空头排列的时候卖出1000股。

-

每日操作的股票数不超过原有仓位,并于收盘前把仓位调整至开盘前的仓位。

策略主要步骤实现

订阅数据

[code]subscribe(symbols=symbols, frequency='300s', count=35, wait_group=True)(symbols=symbols, frequency='300s', count=35, wait_group=True)[/code]

订阅数据需要在定义

init函数里面设置,并调用

subscribe函数:

-

symbols

需要设置订阅的标的代码。 -

frequency

需设置订阅数据的周期级别,这里设置1d

表示以一天为周期。 -

count

需要设置获取的bar的数量

数据获取

[code]recent_data = context.data(symbol=symbol, frequency='300s', count=35, fields='close')= context.data(symbol=symbol, frequency='300s', count=35, fields='close')[/code]

订阅数据之后,需要获取已经订阅的数据来进行操作,这时需调用

context.data函数:

-

symbols

需要设置订阅的标的代码。 -

frequency

需设置订阅数据的周期级别,这里设置1d

表示以一天为周期。 -

count

需要设置获取的bar的数量 -

fields

需要设置返回值的种类

获取当前bar的时间

[code]def on_bar(context, bars):

bar = bars[0]

day = bar.bob.strftime('%Y-%m-%d %H:%M:%S') on_bar(context, bars):

bar = bars[0]

day = bar.bob.strftime('%Y-%m-%d %H:%M:%S')[/code]

在

on_bar函数里,需要判断当前

bar是否为当天交易的最后一根,以判断是否平仓,这里可直接过去传入

bar的信息。

| 参数名 | 类型 | 说明 |

|---|---|---|

| symbol | str | 标的代码 |

| frequency | str | 频率 |

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| amount | float | 成交额 |

| volume | float | 成交量 |

| position | long | 持仓量 |

| pre_close | float | 前收盘价 |

| bob | datetime.datetime | bar开始时间 |

| eob | datetime.datetime | bar结束时间 |

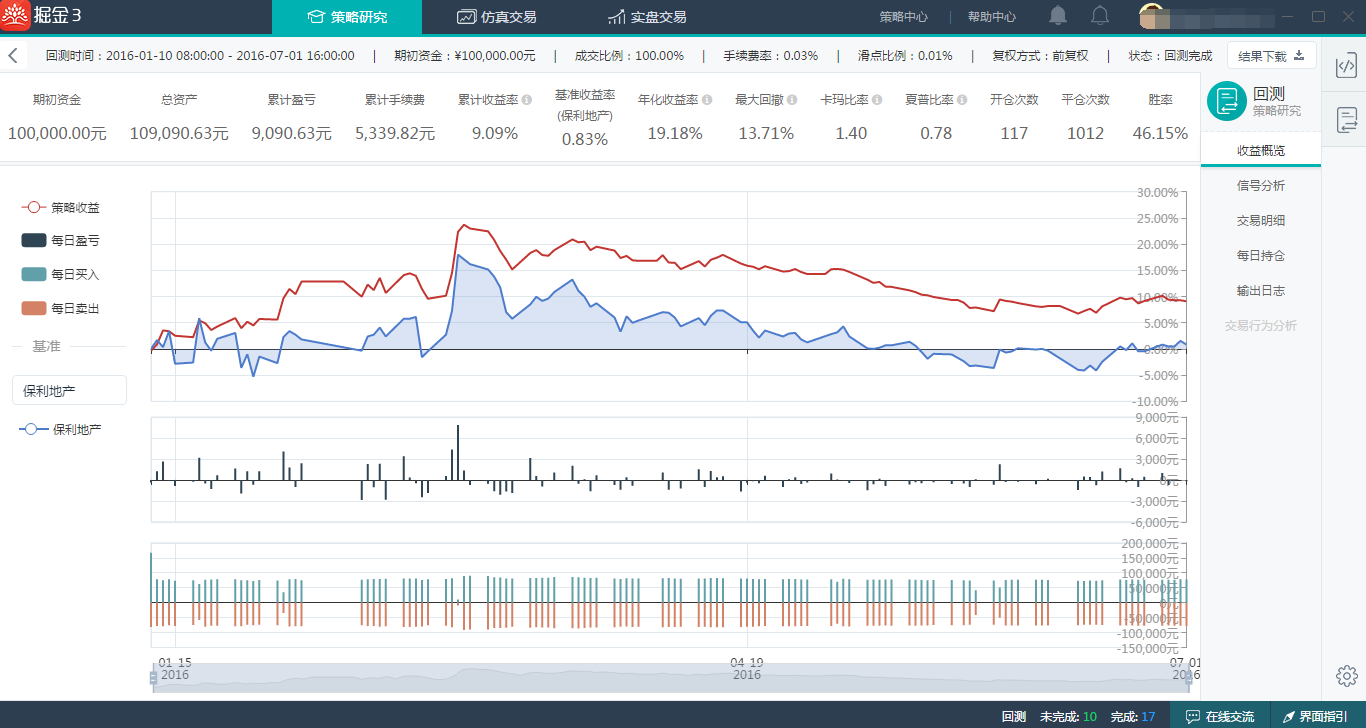

回测报告

分析

我们选取了2016年1月至2016年7月作为回测周期,保利地产(600048)作为标的股票,可以看出:

-

胜率(具有盈利的平仓次数与总平仓次数之比)达到了46%,当然,您可以根据需要,制定别的高胜率的开平仓条件。

-

卡玛比率(年化收益率与历史最大回撤之比)是使用最大回撤率来衡量风险。采用最大回撤率来衡量风险,关注的是最极端的情况。卡玛比率越高表示策略承受每单位最大损失获得的报酬越高。在这里卡玛比率达到了1.4。

-

夏普比率(年化收益率减无风险收益率的差收益波动率之比)达到0.78。

-

策略收益曲线与标的股票收益具有很大相关性,日内交易的关键点在于手续费的控制,在提高胜率的同时,尽量提高盈亏比,使得平仓的价差收益大于手续费的损耗。

# coding=utf-8

from __future__ import print_function, absolute_import, unicode_literals

try:

import talib

except:

print('请安装TA-Lib库')from gm.api import *

'''

本策略首先买入SHSE.600000股票10000股

随后根据60s的数据来计算MACD(12,26,9)线,并在MACD>0的时候买入100股,MACD<0的时候卖出100股

但每日操作的股票数不超过原有仓位,并于收盘前把仓位调整至开盘前的仓位

回测数据为:SHSE.600000的60s数据

回测时间为:2017-09-01 08:00:00到2017-10-01 16:00:00

'''

def init(context):

# 设置标的股票

context.symbol = 'SHSE.600000'

# 用于判定第一个仓位是否成功开仓

context.first = 0

# 订阅浦发银行, bar频率为1min

subscribe(symbols=context.symbol, frequency='60s', count=35)

# 日内回转每次交易100股

context.trade_n = 100

# 获取昨今天的时间

context.day = [0, 0]

# 用于判断是否触发了回转逻辑的计时

context.ending = 0

def on_bar(context, bars):

bar = bars[0]

if context.first == 0:

# 最开始配置仓位

# 需要保持的总仓位

context.total = 10000

# 购买10000股浦发银行股票

order_volume(symbol=context.symbol, volume=context.total, side=PositionSide_Long,

order_type=OrderType_Market, position_effect=PositionEffect_Open)

print(context.symbol, '以市价单开多仓10000股')

context.first = 1.

day = bar.bob.strftime('%Y-%m-%d')context.day[-1] = day[-2:]

# 每天的仓位操作

context.turnaround = [0, 0]

return

# 更新最新的日期

day = bar.bob.strftime('%Y-%m-%d %H:%M:%S')context.day[0] = bar.bob.day

# 若为新的一天,获取可用于回转的昨仓

if context.day[0] != context.day[-1]:

context.ending = 0

context.turnaround = [0, 0]

if context.ending == 1:

return

# 若有可用的昨仓则操作

if context.total >= 0:

# 获取时间序列数据

symbol = bar['symbol']

recent_data = context.data(symbol=symbol, frequency='60s', count=35, fields='close')

# 计算MACD线

macd = talib.MACD(recent_data['close'].values)[0][-1]

# 根据MACD>0则开仓,小于0则平仓

if macd > 0:

# 多空单向操作都不能超过昨仓位,否则最后无法调回原仓位

if context.turnaround[0] + context.trade_n < context.total:

# 计算累计仓位

context.turnaround[0] += context.trade_n

order_volume(symbol=context.symbol, volume=context.trade_n, side=PositionSide_Long,

order_type=OrderType_Market, position_effect=PositionEffect_Open)

print(symbol, '市价单开多仓', context.trade_n, '股')

elif macd < 0:

if context.turnaround[1] + context.trade_n < context.total:

context.turnaround[1] += context.trade_n

order_volume(symbol=context.symbol, volume=context.trade_n, side=PositionSide_Short,

order_type=OrderType_Market, position_effect=PositionEffect_Close)

print(symbol, '市价单平多仓', context.trade_n, '股')

# 临近收盘时若仓位数不等于昨仓则回转所有仓位

if day[11:16] == '14:55' or day[11:16] == '14:57':

position = context.account().position(symbol=context.symbol, side=PositionSide_Long)

if position['volume'] != context.total:

order_target_volume(symbol=context.symbol, volume=context.total, order_type=OrderType_Market,

position_side=PositionSide_Long)

print('市价单回转仓位操作...')context.ending = 1

# 更新过去的日期数据

context.day[-1] = context.day[0]

if __name__ == '__main__':

'''

strategy_id策略ID,由系统生成

filename文件名,请与本文件名保持一致

mode实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID,可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2017-09-01 08:00:00',

backtest_end_time='2017-10-01 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=2000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

文章来源:掘金量化交易平台 ,转载请注册出处!

----------------------------------------------------------------------------------------------------------------------------------------------------------

更多经典股票/期货量化策略源码查看:

| 1 | 双均线策略(期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/153 |

| 2 | alpha对冲(股票+期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/101 |

| 3 | 集合竞价选股(股票) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/102 |

| 4 | 多因子选股(股票) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/103 |

| 5 | 网格交易(期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/104 |

| 6 | 指数增强(股票) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/105 |

| 7 | 跨品种套利(期货)量化策略源码 | https://www.myquant.cn/docs/python_strategyies/106 |

| 8 | 跨期套利(期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/107 |

| 9 | 日内回转交易(股票)量化策略源码 | https://www.myquant.cn/docs/python_strategyies/108 |

| 10 | 做市商交易(期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/109 |

| 11 | 海龟交易法(期货) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/110 |

| 12 | 行业轮动(股票) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/111 |

| 13 | 机器学习(股票) 量化策略源码 | https://www.myquant.cn/docs/python_strategyies/112 |

- 13个经典的量化策略,涵盖股票、期货、期权市场(附策略源码)

- 什么是指数增强?股票指数增强策略(附源码)

- react-native-qiniu源码修改(实现文件上传,上传策略等)

- 4/13 股票分析以及4/14操作策略

- 阅读源码策略之我见

- Solr4.8.0源码分析(22)之SolrCloud的Recovery策略(三)

- Kafka源码深度解析-序列6 -Consumer -消费策略分析

- OkHttp 3.7源码分析(四)——缓存策略

- iOS股票k线组件源码,支持其他图表类型

- quick-cocos2d-x基于源码加密打包功能的更新策略(2)

- hbase split 源码分析之split策略

- Kafka源码分析-序列6 -Consumer -消费策略分析

- spring源码分析---策略模式、原型模式、模板模式

- zbar源码分析--技术关键点及优化策略

- quick-cocos2d-x基于源码加密打包功能的更新策略(3)

- dubbo负载均衡策略及对应源码分析

- SEAndroid kernel层源码解析1——从hook点到策略点

- SEAndroid kernel 源码解析2--策略执行

- 写覆盖的调用长期股票策略

- 源码管理十三:分支管理策略