基于财务预测的基本面因子的分析

2018-02-09 18:27

246 查看

本文开发了一个上市公司财务预测模型,基于公司的(预测)财务数据构建基本面因子,进行因子有效性回测。

一 哪些基本面因子有效?在电子元件制造-被动元件这个三级细分行业里面,成长性因子有效。['成长性因子','营业收入4年增长率', 'EBITDA4年增长率', '净利润(不含少数股东损益)4年增长率']

另外,公司运营因子有一定效果。[ '存货周转率', '应收账款周转率', '总资产周转率', '流动比率', '速动比率', '保守速动比率',]

其他基本面因子的方向不稳定['质量因子','规模因子', '盈利能力因子','回报因子','ROA','ROE', 'ROIC投入资本回报率', \ '毛利率', 'EBITDA利润率', '净利润率','营业收入行业占比','净利润(不含少数股东损益)行业占比']

['销售管理财务费用占比', '现金流利润总额比', '资产负债率', '经营现金流流动负债比']二 基于财务预测的因子是否变好?原始财务数据的成长性因子是个负面因子,要反着用。比较奇怪。可能的原因是:1 前几年成长性好的公司,股价涨得更高,买入之后反而是负的超额收益;2 行业具有周期性,前几年业绩好的,未来不一定好。基于预测财务数据的成长性因子,符合经济学原理,正着用。等于预测财务数据把这个反着用的因子给搬正了。其他成长性因子也都相同的情况,方向都搬正了。

在运营指标中: 存货周转率和应收账款周转率的预测因子比原来的因子变好。 而流动比率和速动比率的因子区分能力变差,原来的因子区分能力更好。(可能是由于预测模型时通过历史数据平均而来,得出的财务比率更中庸,从而区别能力变弱。也可能其他原因,待另外的行业中再测试)三 可能的问题1 子行业总共18个公司,可能统计样本数量不够。 后续换行业验证,增大公司数量。(再在汽车零部件这个行业进行测试,120个公司)2 个别公司的股价走势过于猛烈,影响统计结果。(试验后,有一些影响,但不影响因子性质。)3 目前的基本面因子没测全,后续进行全面的基本面因子测试。

四 汽车零部件这个行业(121个公司)进行测试1 和被动元件行业不同,在汽车零部件行业里面盈利能力类因子有效。 另外,成长类因子依然有效。 盈利能力类:['盈利能力因子','毛利率', 'EBITDA利润率', '净利润率',]

2 对于成长类因子,预测财务因子比原来因子有明显提升(从无趋势-->明显趋势)。对于盈利能力类因子提升不明显。 主要原因是财务预测模型着重与营收和利润的预测,而公司的盈利能力(如毛利率等)为公司基本比率,模型默认短时期内不会大变动,取的是近几年平均,导致没有预测能力。

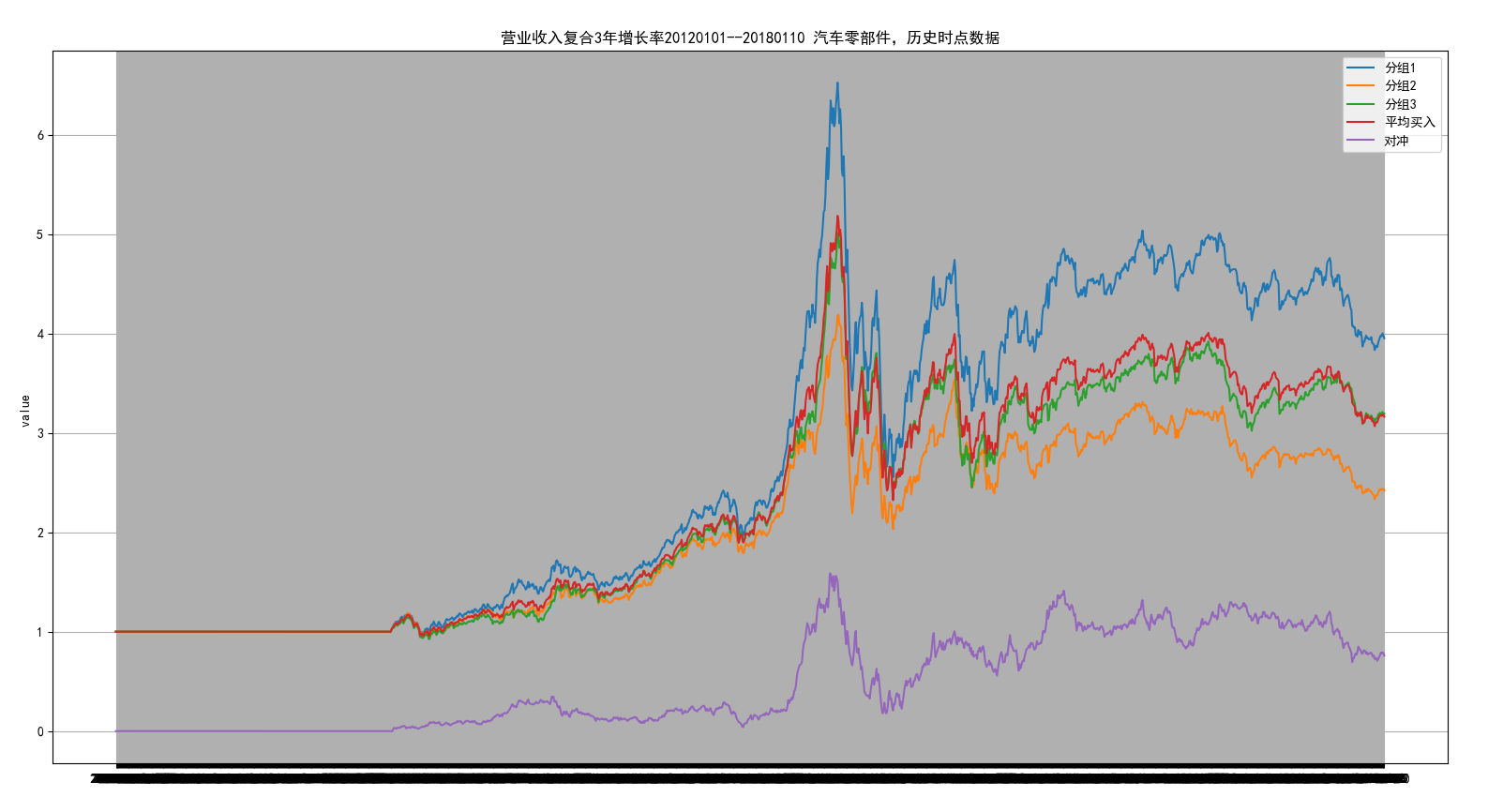

3 为什么运营能力类因子在被动元件行业有效,而汽车零部件无效? 可能是因为运营类因子只有在业务相近时才有区分公司好坏的能力。被动元件行业公司少,业务相近。而汽车零部件公司的业务差异太大。----附图--------汽车零部件行业-----

上图的结果对因子进行了市值中性化。原始的财务因子单调性有问题,预测财务因子单调性好。

一 哪些基本面因子有效?在电子元件制造-被动元件这个三级细分行业里面,成长性因子有效。['成长性因子','营业收入4年增长率', 'EBITDA4年增长率', '净利润(不含少数股东损益)4年增长率']

另外,公司运营因子有一定效果。[ '存货周转率', '应收账款周转率', '总资产周转率', '流动比率', '速动比率', '保守速动比率',]

其他基本面因子的方向不稳定['质量因子','规模因子', '盈利能力因子','回报因子','ROA','ROE', 'ROIC投入资本回报率', \ '毛利率', 'EBITDA利润率', '净利润率','营业收入行业占比','净利润(不含少数股东损益)行业占比']

['销售管理财务费用占比', '现金流利润总额比', '资产负债率', '经营现金流流动负债比']二 基于财务预测的因子是否变好?原始财务数据的成长性因子是个负面因子,要反着用。比较奇怪。可能的原因是:1 前几年成长性好的公司,股价涨得更高,买入之后反而是负的超额收益;2 行业具有周期性,前几年业绩好的,未来不一定好。基于预测财务数据的成长性因子,符合经济学原理,正着用。等于预测财务数据把这个反着用的因子给搬正了。其他成长性因子也都相同的情况,方向都搬正了。

在运营指标中: 存货周转率和应收账款周转率的预测因子比原来的因子变好。 而流动比率和速动比率的因子区分能力变差,原来的因子区分能力更好。(可能是由于预测模型时通过历史数据平均而来,得出的财务比率更中庸,从而区别能力变弱。也可能其他原因,待另外的行业中再测试)三 可能的问题1 子行业总共18个公司,可能统计样本数量不够。 后续换行业验证,增大公司数量。(再在汽车零部件这个行业进行测试,120个公司)2 个别公司的股价走势过于猛烈,影响统计结果。(试验后,有一些影响,但不影响因子性质。)3 目前的基本面因子没测全,后续进行全面的基本面因子测试。

四 汽车零部件这个行业(121个公司)进行测试1 和被动元件行业不同,在汽车零部件行业里面盈利能力类因子有效。 另外,成长类因子依然有效。 盈利能力类:['盈利能力因子','毛利率', 'EBITDA利润率', '净利润率',]

2 对于成长类因子,预测财务因子比原来因子有明显提升(从无趋势-->明显趋势)。对于盈利能力类因子提升不明显。 主要原因是财务预测模型着重与营收和利润的预测,而公司的盈利能力(如毛利率等)为公司基本比率,模型默认短时期内不会大变动,取的是近几年平均,导致没有预测能力。

3 为什么运营能力类因子在被动元件行业有效,而汽车零部件无效? 可能是因为运营类因子只有在业务相近时才有区分公司好坏的能力。被动元件行业公司少,业务相近。而汽车零部件公司的业务差异太大。----附图--------汽车零部件行业-----

上图的结果对因子进行了市值中性化。原始的财务因子单调性有问题,预测财务因子单调性好。

相关文章推荐

- 基于逻辑回归模型 下的简单用户违约预测分析

- alphalens教程2--基于return的因子分析

- 语法分析器 (基于预测分析表)

- Power-BI For K3 课程系列--基于财务总账分析(上)

- 基于数据挖掘SVM模型的pre-incident事故预防预测分析报告

- 国内A股16家上市银行的财务数据与股价的因子分析报告(1)(工具:R)

- 《Power-BI For K3 课程系列--基于财务总账分析(下)》

- 科学论文1-软件缺陷预测中基于聚类分析的特征选择方法

- 基于某知名招聘网站的上海财务岗位数据分析

- 安卓课程设计报告--《基于网络返参的安卓天气预测分析》

- 基于态势感知的网络安全事件预测方法分析

- 基于文本挖掘和情感分析的股票价格预测系统(一)

- Python数据分析之双色球基于线性回归算法预测下期中奖结果示例

- 基本面多因子分析选股和_回测策略评价指标

- 近期活动盘点:基于雷达图像预测未来降水参赛经验分享、大数据基础设施讲座、药品行业分析及大数据应用思享会(11.22-11.29)

- 基于大数据的软件缺陷分析和预测

- 基于文本挖掘和情感分析的股票价格预测系统(二)

- 基于RNN的文本分析及预测

- 基于steam的游戏销量预测 — PART 2 — 文本分析

- 吉首大学_编译原理实验题_基于预测方法的语法分析程序的设计【通过代码】