手把手教你用Python写线性回归

2017-11-02 20:01

381 查看

最近我发现我之前写的一篇文章《一个公式告诉你为什么程序员要转算法工程师》

http://blog.csdn.net/juwikuang/article/details/73057194

有很多人访问。我想,很多程序员和我当初一样,想从程序员转算法工程师。

说说我当初为什么会想到升级成算法工程师。记得三年前,我还在印孚瑟斯(Infosys),我们的CFO非常自豪的宣布公司已经成功的让专科生的比例提高了,让本科生的比例降低了。我作为一个本科程序员,听了十分难受。当然,公司这样做是为了利润,也合理合法。换了我是CFO,我也会这样做,不过,我应该不会像他一样大声说。有些事,可以做,不能说。

后来,机缘巧合,我学习了机器学习,走上了算法工程师这条路。当时我学机器学习,是从吴恩达(Andrew Ng)的Coursera课程开始的。很多人和我一样,也是开了这门课,开始机器学习的。这门课挺好,可惜开发语言用了Octave,以至于我每次写作业,都很痛苦,因为我还要学Octave语言,而且这东西学了也没啥用。另外,这门课是英语的,只有少数人能看懂。

本文的目的,就是从最基本,最简单的机器学习算法讲起,手把手的教你实现这个算法。一边编程,一边就明白这个算法的原理了。我本人也是程序员转的算法工程师,我们的强项就是编程,弱项就是数学。我针对这个特点,专门做了以下教程。

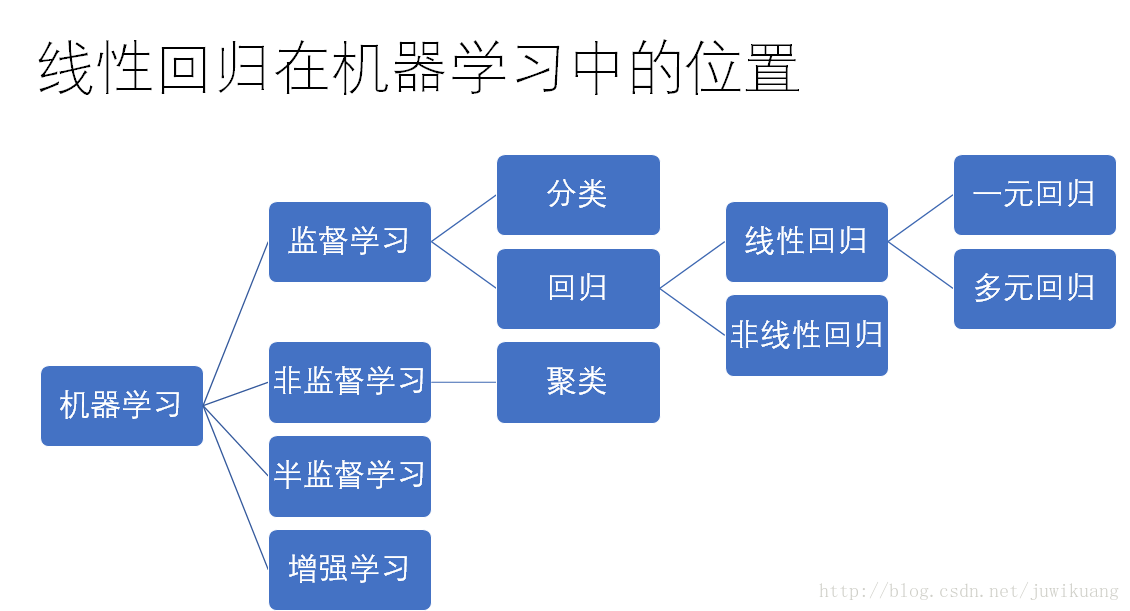

言归正传。首先我们看看线性回归在整个机器学习里的位置。

今天,我们只关注机器学习到线性回归这条线上的概念。别的以后再说。为了让大家听懂,我这次也不查维基百科了,直接按照自己的理解用大白话说,可能不是很严谨。

机器学习就是机器可以自己学习,而机器学习的方法就是利用现有的数据和算法,解出算法的参数。从而得到可以用的模型。

监督学习就是利用已有的数据(我们叫X,或者特征),和数据的标注(我们叫Y),找到x和y之间的对应关系,或者说是函数f。

回归分析是一种因变量为连续值得监督学习。

线性回归是一种x和y之间的关系为线性关系的回归分析。y=a1x1+a2x2+b,这个叫线性关系。如果这里出现了x2,log(x), sin(x)之类的,那就不是线性关系了。

一元线性回归说的是,自变量x是一个纯量(scalar)。scalar类型的变量,是不可再分的。

我希望你能说明白这些概念的关系。不过,我自己也是花了很久才了解清楚的。如果你没听明白,也没关系。毕竟都是概念,没什么实际的例子,也很难理解。等你看完了本文,了解了一元线性回归。回过头来再看这些概念,就能更好的理解了。

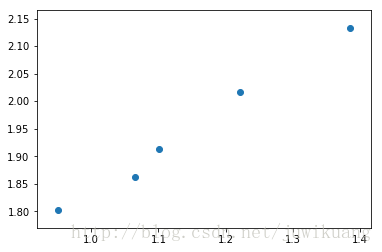

把他们用图打出来看看他们之间的关系。

由图可见,他们之间大致是一个线性关系,这时候,我们就可以试着用一元线性回归去拟合(fit)他们之间的关系。

y=ax+b+ε

y 为应变量 dependent variable

x 为自变量 independent variable

a 为斜率 coeffient

b 为截距 intercept

ε (读作epsilon)为误差,正态分布

线性回归的目标是,找到一组a和b,使得ε最小

y^=ax+b

ε=y−y^

y^ 读作y hat,也有人读作y帽子。这里的帽子一般表示估计值,用来区别真实值y。

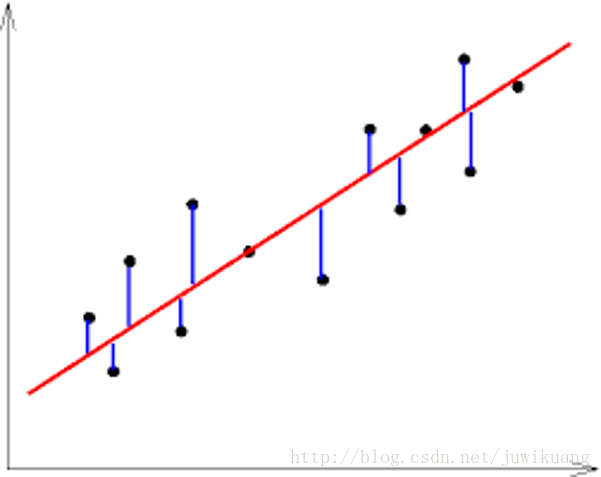

下图可以更好的帮助你理解。

(图片来自互联网)

黑色的点为观测样本,即y=ax+b+ε$。

x红色的线为回归线,即y^=ax+b。

x蓝色的线段为误差,即ε=y−y^

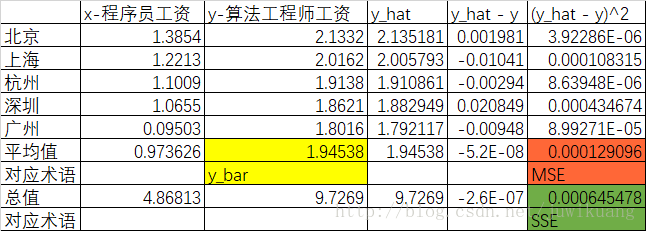

下面的表格解释了什么是方差。

其中SSE(Sum of Square Error)是总的方差,MSE(Mean Square Error)是方差的平均值。

而这里的损失函数,用的是0.5 * MSE。即:

J(a,b)=12n∑ni=0(yi−y^i)2

记住,这里的损失函数是针对参数a和b的函数,y和y^ 其实都是已知的。

这里,我们需要用偏微分的方法,得到损失函数的变化量。即:

∂J∂a=∂12n∑ni=0(yi−y^i)2∂a

=1n∑ni=0(yi−axi−b)∂(yi−axi−b)∂a

=1n∑ni=0(yi−axi−b)(−xi)

=1n∑ni=0x(y^i−yi)

∂J∂b=∂12n∑ni=0(yi−y^i)2∂a

=1n∑ni=0(yi−axi−b)∂(yi−axi−b)∂b

=1n∑ni=0(yi−axi−b)(−1)

=1n∑ni=0(y^i−yi)

如果你已经忘了微积分,你暂时可以不必纠结上面的公式,只要知道公式给出了损失函数的变化就可以了。伟大的python还提供了sympy,你可以用sympy做微积分。这部分我也放在附件代码里了,有兴趣的可以看一下。

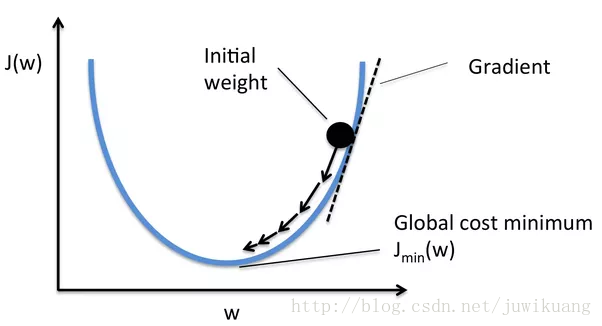

之前说到,整过迭代过程是小幅度进行的。这里,就需要一个超参数来控制这个过程。这个超参数就是α,通常是0.01.

这时,我们就可以去更新a和b的值:

a=a−α∂J∂a

b=b−α∂J∂b

到这里,在你继续往下读之前,你先自己考虑一下,为什么这里是负号?

你考虑好了么,如果你考虑好了,我就公布答案了。

本身∂J∂a 和 ∂J∂b 是损失函数的变化量。如果损失函数随着a变大了,即 ∂J∂a 为正。说明a的增大会导致损失函数的增大。那么是不是说,a的减小会使得损失函数减小呢?而我们的目标是使得J最小,所以,这个时候,我们的a要减小一点点。

(图片来自互联网)

通过模型y^=ax+b,我们可以算出y^

有了y^,就可以用优化方法算去更新参数

重复2和3,直到找到J的最小值

流程图如下:

Created with Raphaël 2.1.0开始a=0, b=0计算模型y_hat=ax+b计算a和b的微分更新a和b找到损失函数的最小值结束yesno

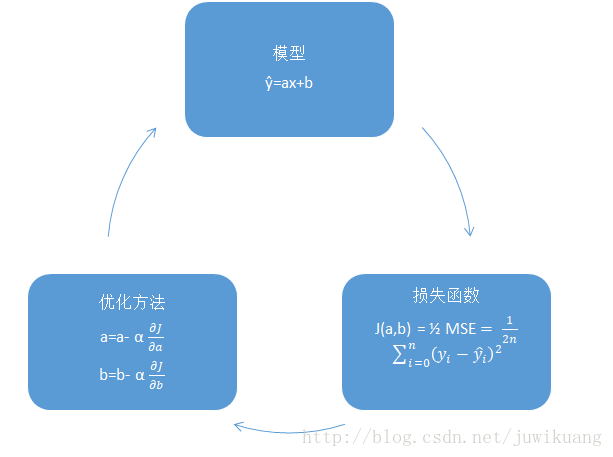

下图解释了模型,损失函数和优化方法之间的关系。

首先是模型,这个很简单:

接着,是损失函数:

最后,是优化函数:

以上三个函数中a和b是标量(scalar value),x和y是向量(vector)

至此,一元线性回归的主要部分就完成了。一共才14行代码,是不是很简单。

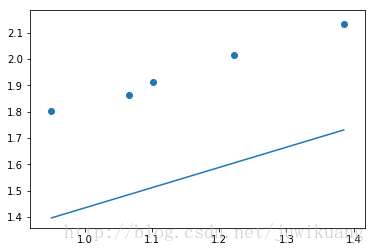

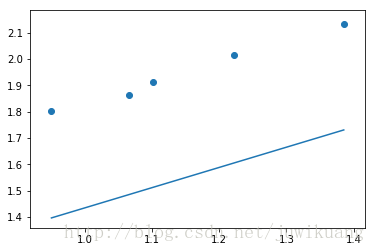

这里给出分别训练1次,再训练5次,再训练10次,再训练100,再训练10000次的模型。

从上面几幅图,我们可以看到,随着训练次数的增加,回归线越来越接近样本了。我们自己写的线性回归比较简单,我只能目测,凭直觉感觉损失函数已经达到了最小值,我们就停在10000次吧。

看得再多,不如自己动手。阅读下一章节之前,请自己实现一元线性回归。

这里有现成的代码,供你参考。

http://download.csdn.net/download/juwikuang/10050886

R2=SSR/SST

其中

SSR=∑ni=0(y^i−y¯)

SST=∑ni=0(yi−y¯)

y¯ 读作y bar,是y的平均值。

可以证明SST=SSR+SSE,证明过程又会涉及到期望等概念,我们这里不展开了。

好了,现在你应该回到代码中去计算R2 了。

其官网是:

http://scikit-learn.org/

以下是ipython代码。

恭喜你,看完了本文,也学会了一元线性回归。如果对你有帮助,请给我一个赞。你的支持和鼓励是我继续写下去的动力。

如果有疑问,请下面留言。

http://blog.csdn.net/juwikuang/article/details/73057194

有很多人访问。我想,很多程序员和我当初一样,想从程序员转算法工程师。

说说我当初为什么会想到升级成算法工程师。记得三年前,我还在印孚瑟斯(Infosys),我们的CFO非常自豪的宣布公司已经成功的让专科生的比例提高了,让本科生的比例降低了。我作为一个本科程序员,听了十分难受。当然,公司这样做是为了利润,也合理合法。换了我是CFO,我也会这样做,不过,我应该不会像他一样大声说。有些事,可以做,不能说。

后来,机缘巧合,我学习了机器学习,走上了算法工程师这条路。当时我学机器学习,是从吴恩达(Andrew Ng)的Coursera课程开始的。很多人和我一样,也是开了这门课,开始机器学习的。这门课挺好,可惜开发语言用了Octave,以至于我每次写作业,都很痛苦,因为我还要学Octave语言,而且这东西学了也没啥用。另外,这门课是英语的,只有少数人能看懂。

本文的目的,就是从最基本,最简单的机器学习算法讲起,手把手的教你实现这个算法。一边编程,一边就明白这个算法的原理了。我本人也是程序员转的算法工程师,我们的强项就是编程,弱项就是数学。我针对这个特点,专门做了以下教程。

言归正传。首先我们看看线性回归在整个机器学习里的位置。

从机器学习到线性回归

今天,我们只关注机器学习到线性回归这条线上的概念。别的以后再说。为了让大家听懂,我这次也不查维基百科了,直接按照自己的理解用大白话说,可能不是很严谨。

机器学习就是机器可以自己学习,而机器学习的方法就是利用现有的数据和算法,解出算法的参数。从而得到可以用的模型。

监督学习就是利用已有的数据(我们叫X,或者特征),和数据的标注(我们叫Y),找到x和y之间的对应关系,或者说是函数f。

回归分析是一种因变量为连续值得监督学习。

线性回归是一种x和y之间的关系为线性关系的回归分析。y=a1x1+a2x2+b,这个叫线性关系。如果这里出现了x2,log(x), sin(x)之类的,那就不是线性关系了。

一元线性回归说的是,自变量x是一个纯量(scalar)。scalar类型的变量,是不可再分的。

我希望你能说明白这些概念的关系。不过,我自己也是花了很久才了解清楚的。如果你没听明白,也没关系。毕竟都是概念,没什么实际的例子,也很难理解。等你看完了本文,了解了一元线性回归。回过头来再看这些概念,就能更好的理解了。

问题

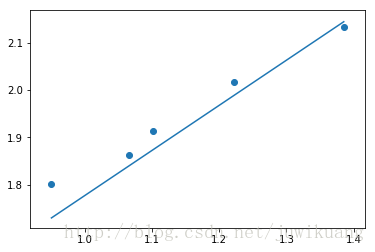

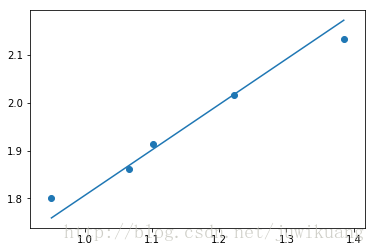

这里,我们的问题是,找出算法工程师和程序员之间的工资关系。这里直接给出北京,上海,杭州,深圳,广州的工资。| 城市 | x-程序员工资 | y-算法工程师工资 |

|---|---|---|

| 北京 | 1.3854 | 2.1332 |

| 上海 | 1.2213 | 2.0162 |

| 杭州 | 1.1009 | 1.9138 |

| 深圳 | 1.0655 | 1.8621 |

| 广州 | 0.09503 | 1.8016 |

由图可见,他们之间大致是一个线性关系,这时候,我们就可以试着用一元线性回归去拟合(fit)他们之间的关系。

数学模型

一元线性回归公式

以下是公式y=ax+b+ε

y 为应变量 dependent variable

x 为自变量 independent variable

a 为斜率 coeffient

b 为截距 intercept

ε (读作epsilon)为误差,正态分布

线性回归的目标是,找到一组a和b,使得ε最小

y^=ax+b

ε=y−y^

y^ 读作y hat,也有人读作y帽子。这里的帽子一般表示估计值,用来区别真实值y。

下图可以更好的帮助你理解。

(图片来自互联网)

黑色的点为观测样本,即y=ax+b+ε$。

x红色的线为回归线,即y^=ax+b。

x蓝色的线段为误差,即ε=y−y^

方差 - 损失函数 Cost Function

在机器学习中,很多时候,我们需要找到一个损失函数。有了损失函数,我们就可以经过不断地迭代,找到损失函数的全局或者局部最小值(或者最大值)。损失函数使得我们的问题转化成数学问题,从而可以用计算机求解。在线性回归中,我们用方差作为损失函数。我们的目标是使得方差最小。下面的表格解释了什么是方差。

其中SSE(Sum of Square Error)是总的方差,MSE(Mean Square Error)是方差的平均值。

而这里的损失函数,用的是0.5 * MSE。即:

J(a,b)=12n∑ni=0(yi−y^i)2

记住,这里的损失函数是针对参数a和b的函数,y和y^ 其实都是已知的。

优化方法 Optimization Function

有了损失函数,我们还需要一个方法,使得我们可以找到这个损失函数的最小值。机器学习把他叫做优化方法。这里的优化方法,就是算损失的方向。或者说,当我的参数变化的时候,我的损失是变大了还是变小了。如果a变大了,损失变小了。那么,说明a增大这个方向是正确的,我们可以朝着这个方向继续小幅度的前进。反之,就应该考虑往相反的方向试试看。因为每个参数(a和b)都是一维的,所以,所谓的方向,无非就是正负符号。这里,我们需要用偏微分的方法,得到损失函数的变化量。即:

∂J∂a=∂12n∑ni=0(yi−y^i)2∂a

=1n∑ni=0(yi−axi−b)∂(yi−axi−b)∂a

=1n∑ni=0(yi−axi−b)(−xi)

=1n∑ni=0x(y^i−yi)

∂J∂b=∂12n∑ni=0(yi−y^i)2∂a

=1n∑ni=0(yi−axi−b)∂(yi−axi−b)∂b

=1n∑ni=0(yi−axi−b)(−1)

=1n∑ni=0(y^i−yi)

如果你已经忘了微积分,你暂时可以不必纠结上面的公式,只要知道公式给出了损失函数的变化就可以了。伟大的python还提供了sympy,你可以用sympy做微积分。这部分我也放在附件代码里了,有兴趣的可以看一下。

之前说到,整过迭代过程是小幅度进行的。这里,就需要一个超参数来控制这个过程。这个超参数就是α,通常是0.01.

这时,我们就可以去更新a和b的值:

a=a−α∂J∂a

b=b−α∂J∂b

到这里,在你继续往下读之前,你先自己考虑一下,为什么这里是负号?

你考虑好了么,如果你考虑好了,我就公布答案了。

本身∂J∂a 和 ∂J∂b 是损失函数的变化量。如果损失函数随着a变大了,即 ∂J∂a 为正。说明a的增大会导致损失函数的增大。那么是不是说,a的减小会使得损失函数减小呢?而我们的目标是使得J最小,所以,这个时候,我们的a要减小一点点。

(图片来自互联网)

算法步骤

a和b的起始值设置为零通过模型y^=ax+b,我们可以算出y^

有了y^,就可以用优化方法算去更新参数

重复2和3,直到找到J的最小值

流程图如下:

Created with Raphaël 2.1.0开始a=0, b=0计算模型y_hat=ax+b计算a和b的微分更新a和b找到损失函数的最小值结束yesno

下图解释了模型,损失函数和优化方法之间的关系。

Python 实现

理论部分先告一段落,我们现在开始写代码,实现一元线性回归。首先是模型,这个很简单:

def model(a, b, x): return a*x + b

接着,是损失函数:

def cost_function(a, b, x, y): n = 5 return 0.5/n * (np.square(y-a*x-b)).sum()

最后,是优化函数:

def optimize(a,b,x,y): n = 5 alpha = 1e-1 y_hat = model(a,b,x) da = (1.0/n) * ((y_hat-y)*x).sum() db = (1.0/n) * ((y_hat-y).sum()) a = a - alpha*da b = b - alpha*db return a, b

以上三个函数中a和b是标量(scalar value),x和y是向量(vector)

至此,一元线性回归的主要部分就完成了。一共才14行代码,是不是很简单。

训练模型

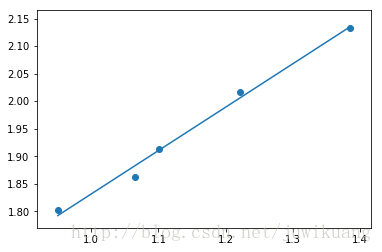

有了模型,损失函数,优化函数,我们就可以训练模型了。具体过程请见附件代码。这里给出分别训练1次,再训练5次,再训练10次,再训练100,再训练10000次的模型。

从上面几幅图,我们可以看到,随着训练次数的增加,回归线越来越接近样本了。我们自己写的线性回归比较简单,我只能目测,凭直觉感觉损失函数已经达到了最小值,我们就停在10000次吧。

看得再多,不如自己动手。阅读下一章节之前,请自己实现一元线性回归。

这里有现成的代码,供你参考。

http://download.csdn.net/download/juwikuang/10050886

模型评价

在机器学习中,模型的好坏是有标准的。在回归模型中,我们用R2 来评价模型。公式:R2=SSR/SST

其中

SSR=∑ni=0(y^i−y¯)

SST=∑ni=0(yi−y¯)

y¯ 读作y bar,是y的平均值。

可以证明SST=SSR+SSE,证明过程又会涉及到期望等概念,我们这里不展开了。

好了,现在你应该回到代码中去计算R2 了。

用scikit-learn训练和评价模型

平时在工作中,我们不可能自己去写回归模型,最常用的第三方工具是scikit-learn。其官网是:

http://scikit-learn.org/

以下是ipython代码。

import numpy as np from sklearn.linear_model import LinearRegression import matplotlib.pyplot as plt %matplotlib inline x = [13854,12213,11009,10655,9503] #程序员工资,顺序为北京,上海,杭州,深圳,广州 x = np.reshape(x,newshape=(5,1)) / 10000.0 y = [21332, 20162, 19138, 18621, 18016] #算法工程师,顺序和上面一致 y = np.reshape(y,newshape=(5,1)) / 10000.0 # 调用模型 lr = LinearRegression() # 训练模型 lr.fit(x,y) # 计算R平方 print lr.score(x,y) # 计算y_hat y_hat = lr.predict(x) # 打印出图 plt.scatter(x,y) plt.plot(x, y_hat)

恭喜你,看完了本文,也学会了一元线性回归。如果对你有帮助,请给我一个赞。你的支持和鼓励是我继续写下去的动力。

如果有疑问,请下面留言。

相关文章推荐

- 使用python、numpy线性回归

- 大神手把手教你:(Python)序列数据的One Hot编码

- 干货丨8种用Python实现线性回归的方法

- 手把手教你用python抓网页数据

- 手把手教你:win7下的python+django项目移植到虚拟机的Ubuntu下网页无法显示的解决方法

- Python学习(机器学习_多变量线性回归)

- 线性回归简介及python代码实现

- 手把手教你使用python写提取快捷酒店房间信息的采集程序

- python手撸线性回归及参数解释

- 如何用Python来实现线性回归呢?

- 手把手教你学python3第四讲

- 手把手教你搭建AlphaZero(使用Python和Keras)

- 手把手教您Python多线程应用技巧

- 机器学习经典算法详解及Python实现--线性回归(Linear Regression)算法

- 干货丨8种用Python实现线性回归的方法

- 干货丨8种用Python实现线性回归的方法

- 【Python数据挖掘课程】五.线性回归知识及预测糖尿病实例

- Python实现机器学习一(实现一元线性回归)

- 手把手 | 20行Python代码教你批量将PDF转为Word

- 手把手:一张图看清编程语言发展史,你也能用Python画出来!