1.linear Regression

2015-05-30 10:42

861 查看

参考斯坦福的UFLDL教程

http://ufldl.stanford.edu/tutorial/supervised/LinearRegression/Matlab函数说明

1.ones(M,N)产生M*N的全1矩阵。

ones(M)产生M*M的全1矩阵。

例子:

ones(2,3) ans = 1 1 1 1 1 1

2.

randperm<N>产生1:N的随机序列

randperm(N,M)从1:N中随机选取M个数产生随机序列

例子:

randperm(5) ans = 2 5 4 1 3 randperm(5,2) ans = 3 4

3.

[a,I]=sort(a)对a进行排序,返回值a表示排序好的a,

I表示排序好后对应元素在原数组中位置。

例子:

temp=[2,5,3,1,7,4,3] temp = 2 5 3 1 7 4 3 [temp,I]=sort(temp) temp = 1 2 3 3 4 5 7 I = 4 1 3 7 6 2 5

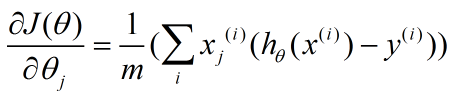

重要公式

1.J(θ)的计算公式

2.

梯度g的计算公式

代码

linreg.m文件%载入房屋数据

%该房屋数据:506*14

%前面13列是特征,最后一列是要预测的房价

data=load('housing.data');

%为该房屋数据加上1列,全为1,代表x0

data=data';%将data取转置,这样好将全1列加上去

data=[ones(1,size(data,2));data];%将全1的x0加上去,此时数据变为15*506

%shuffle the data(洗牌,对列进行洗牌)

data=data(:,randperm(size(data,2)));

%分成训练集合测试集

%end表示最后最后一行(列)

train.X=data(1:end-1,1:400);%训练集特征(1:14列,1:400行)

train.y=data(end,1:400);%训练集标签(最后1列,1:400行)

test.X=data(1:end-1,401:end);%测试集特征(1:14列,401:最后1行)

test.y=data(end,401:end);%测试集标签(最后1列,401:最后1行)

%m=14.

m=size(train.X,1);

%随机初始化权值向量theta

%n*1的值为0-1间的向量

%这里即为14*1 的值为0-1间的向量

theta=rand(m,1);

%tic和toc用于计时

tic;

%fminunc用来求局部最小值,求的是linear_regression第一个返回值的最小值时theta的值

%fminunc会调用高级梯度下降算法求解最小值

%GradObj on 表示目标函数linear)regreesion的返回值需要提供第二个参数:梯度

%GradObj off 表示自动调用系统默认的梯度计算公式

%MaxIter 表示最大迭代次数

options = optimset('MaxIter',200,'GradObj','on');

%得到使目标函数最小时的theta

%train.X,train.y为目标函数另外两个参数

%fminunc(FUN,X0,OPTIONS),从X0开始,不断调整X0,最终得到使目标函数最小的X即theta,

%在options后面再加上目标函数剩下的参数,位置不能错

%functionVal表示最后求得的最小值,exitFlag=1表示收敛,由于设置了MaxTter,一般还没到收敛就会停止

[theta,functionVal,exitFlag]=fminunc(@linear_regression,theta,options,train.X,train.y)

% %f表示小数

fprintf('优化用了%f秒\n', toc);

% 对训练集预测

actual_prices = train.y;

predicted_prices = theta'*train.X;%theta:14*1 train.X:14*400

% 训练集的rms

train_rms=sqrt(mean((predicted_prices - actual_prices).^2));

% %f表示小数

fprintf('RMS training error: %f\n', train_rms);

% 测试集的rms

actual_prices = test.y;

predicted_prices = theta'*test.X;

test_rms=sqrt(mean((predicted_prices - actual_prices).^2));

fprintf('RMS testing error: %f\n', test_rms);

% Plot predictions on test data.

plot_prices=true;

if (plot_prices)

%排序

[actual_prices,I] = sort(actual_prices);

predicted_prices=predicted_prices(I);

plot(actual_prices, 'rx');

hold on;

plot(predicted_prices,'bx');

legend('Actual Price', 'Predicted Price');

xlabel('House #');

ylabel('House price ($1000s)');

endlinear_regression.m文件

%第一个参数是要不 4000 断调整的theta,后面两个是固定参数X,y,theta一定要放在最前面 function [f,g] = linear_regression(theta,X,y) %X=14*400,特征数*样本数 %y=14*1 m=size(X,2);%m=400,表示400个样本 %J(theta) 见J(theta)公式 f=1/(2*m)*sum((theta'*X-y).^2); % 梯度 14*1 见梯度公式 g=(1/m)*X*(theta'*X-y)';

相关文章推荐

- 图像识别和图像搜索

- 卷积神经网络

- 深度学习札记

- 图像智能打标签‘神器’-AlchemyVision API

- ubuntu theano 安装成功,windows theano安装失败

- Deep learning: autoencoders and sparsity

- 开设博客初衷

- 从CVPR2013看计算机视觉研究的三个趋势

- DL相关文献整理

- ImageNet Classification with Deep Convolutional Neural Networks 阅读理解及问题

- Exercise:Convolution and Pooling 代码示例

- Exercise:Learning color features with Sparse Autoencoders 代码示例

- Exercise: Implement deep networks for digit classification 代码示例

- Exercise:Softmax Regression 代码示例

- Exercise:PCA and Whitening 代码示例

- Exercise:PCA in 2D 代码示例

- Exercise:Vectorization 代码示例

- Exercise:Sparse Autoencoder 代码示例

- Large Scale Distributed Deep Networks 阅读笔记

- deep learning in NLP—深度学习在自然语言处理中的应用—入门学习序列