预测

2017-11-07 00:00

113 查看

aotu如果模型残差不满足正态性假设或零自相关系数假设,则需要调整模型、增加参数或改变差分次数,当我们选定模型后,就可以用它来做预测

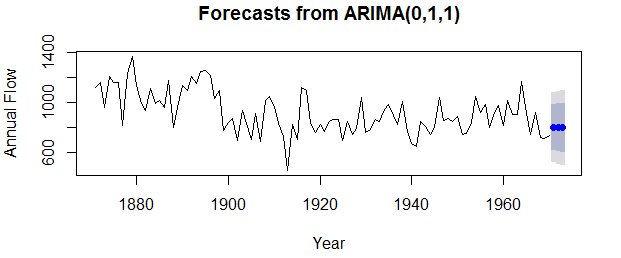

用ARIMA(0,1,1)模型对Nile序列做接下来三年的预测,图中蓝色的点是点估计,浅灰色和深灰色区域分别代表80%置信区间和95%置信区间

#用forecast包中forecast()来实现预测3年的数据 > forecast(fit1, 3) Point Forecast Lo 80 Hi 80 Lo 95 Hi 95 1971 798.3673 614.4307 982.3040 517.0605 1079.674 1972 798.3673 607.9845 988.7502 507.2019 1089.533 1973 798.3673 601.7495 994.9851 497.6663 1099.068 > plot(forecast(fit1, 3), xlab="Year", ylab="Annual Flow") #绘如下图W

用ARIMA(0,1,1)模型对Nile序列做接下来三年的预测,图中蓝色的点是点估计,浅灰色和深灰色区域分别代表80%置信区间和95%置信区间

相关文章推荐

- 考研人群将扩大 2009年考研形势预测

- 09年关于微软10大预测 Windows7销量将好于Vista

- 09年关于微软10大预测

- 财务模拟预测 重现惊魂下一秒

- 09年风水预测

- 蛋白质翻译后修饰SUMO化位点预测工具 —— SUMOsp 2.0

- Intel首席技术官预测未来5大技术趋势

- 2009年7月自考《中国近现代史纲要》模拟预测题【有参考答案】

- SEO必杀技:如何准确预测热门关键词

- 关于浦发银行的预测

- 中国太多东西不可以预测

- 2010:关于 Web 的 30 个预测

- 2009年全球Top 10手机厂商分析及预测

- 关于项目上线后的预测

- 2010:关于 Web 的 30 个预测

- 城市规划道路树版本预测

- Forrester:预测未来5年美国电子商务销售额增长60%

- MPEG的发展动态及其未来预测

- Gartner预测2010年全球PC销售量增长19%

- 惊人预测! 2020年中国将成为世界上最穷的国家