遇到问的机器学习基本问题(1)

2017-10-16 14:56

134 查看

1).什么是过拟合?

欠拟合问题,根本的原因是特征维度过少,导致拟合的函数无法满足训练集,误差较大。

欠拟合问题可以通过增加特征维度来解决。

过拟合问题,根本的原因则是特征维度过多,导致拟合的函数完美的经过训练集,但是对新数据的预测结果则较差。

解决过拟合问题:

减少特征维度; 可以人工选择保留的特征,或者模型选择算法

正则化; 保留所有的特征,通过降低参数θ的值,来影响模型

增加数据量

2).有哪些正则化方法?简单介绍?

1、概念

L0正则化的值是模型参数中非零参数的个数。

L1正则化表示各个参数绝对值之和。

L2正则化标识各个参数的平方的和的开方值

2、先讨论几个问题:

1)实现参数的稀疏有什么好处吗?

一个好处是可以简化模型,避免过拟合。因为一个模型中真正重要的参数可能并不多,如果考虑所有的参数起作用,那么可以对训练数据可以预测的很好,但是对测试数据就只能呵呵了。另一个好处是参数变少可以使整个模型获得更好的可解释性。

2)参数值越小代表模型越简单吗?

是的。为什么参数越小,说明模型越简单呢,这是因为越复杂的模型,越是会尝试对所有的样本进行拟合,甚至包括一些异常样本点,这就容易造成在较小的区间里预测值产生较大的波动,这种较大的波动也反映了在这个区间里的导数很大,而只有较大的参数值才能产生较大的导数。因此复杂的模型,其参数值会比较大。

3、L0正则化

根据上面的讨论,稀疏的参数可以防止过拟合,因此用L0范数(非零参数的个数)来做正则化项是可以防止过拟合的。

从直观上看,利用非零参数的个数,可以很好的来选择特征,实现特征稀疏的效果,具体操作时选择参数非零的特征即可。但因为L0正则化很难求解,是个NP难问题,因此一般采用L1正则化。L1正则化是L0正则化的最优凸近似,比L0容易求解,并且也可以实现稀疏的效果。

4、L1正则化

L1正则化在实际中往往替代L0正则化,来防止过拟合。在江湖中也人称Lasso。

L1正则化之所以可以防止过拟合,是因为L1范数就是各个参数的绝对值相加得到的,我们前面讨论了,参数值大小和模型复杂度是成正比的。因此复杂的模型,其L1范数就大,最终导致损失函数就大,说明这个模型就不够好。

5、L2正则化

L2正则化可以防止过拟合的原因和L1正则化一样,只是形式不太一样。

L2范数是各参数的平方和再求平方根,我们让L2范数的正则项

最小,可以使W的每个元素都很小,都接近于0。但与L1范数不一样的是,它不会是每个元素为0,而只是接近于0。越小的参数说明模型越简单,越简单的模型越不容易产生过拟合现象。

L2正则化江湖人称Ridge,也称“岭回归”

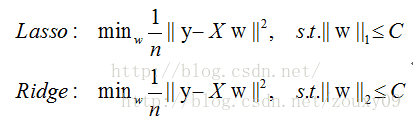

6、Lasso和Ridge对比

Lasso和Ridge可以分别表示为:

我们考虑两维的情况,在(w1, w2)平面上可以画出目标函数的等高线,而约束条件则成为平面上半径为C的一个 norm ball 。等高线与

norm ball 首次相交的地方就是最优解:

可以看到,L1-ball

与L2-ball 的不同就在于L1在和每个坐标轴相交的地方都有“角”出现,有很大的几率等高线会和L1-ball在四个角相遇,也就是坐标轴上相遇,坐标轴上就可以产生稀疏,因为某一维可以表示为0。而等高线与L2-ball在坐标轴上相遇的概率就比较小了。

总结:L1会趋向于产生少量的特征,而其他的特征都是0,而L2会选择更多的特征,这些特征都会接近于0。Lasso在特征选择时候非常有用,而Ridge就只是一种规则化而已。在所有特征中只有少数特征起重要作用的情况下,选择Lasso比较合适,因为它能自动选择特征。而如果所有特征中,大部分特征都能起作用,而且起的作用很平均,那么使用Ridge也许更合适。

欠拟合问题,根本的原因是特征维度过少,导致拟合的函数无法满足训练集,误差较大。

欠拟合问题可以通过增加特征维度来解决。

过拟合问题,根本的原因则是特征维度过多,导致拟合的函数完美的经过训练集,但是对新数据的预测结果则较差。

解决过拟合问题:

减少特征维度; 可以人工选择保留的特征,或者模型选择算法

正则化; 保留所有的特征,通过降低参数θ的值,来影响模型

增加数据量

2).有哪些正则化方法?简单介绍?

1、概念

L0正则化的值是模型参数中非零参数的个数。

L1正则化表示各个参数绝对值之和。

L2正则化标识各个参数的平方的和的开方值

2、先讨论几个问题:

1)实现参数的稀疏有什么好处吗?

一个好处是可以简化模型,避免过拟合。因为一个模型中真正重要的参数可能并不多,如果考虑所有的参数起作用,那么可以对训练数据可以预测的很好,但是对测试数据就只能呵呵了。另一个好处是参数变少可以使整个模型获得更好的可解释性。

2)参数值越小代表模型越简单吗?

是的。为什么参数越小,说明模型越简单呢,这是因为越复杂的模型,越是会尝试对所有的样本进行拟合,甚至包括一些异常样本点,这就容易造成在较小的区间里预测值产生较大的波动,这种较大的波动也反映了在这个区间里的导数很大,而只有较大的参数值才能产生较大的导数。因此复杂的模型,其参数值会比较大。

3、L0正则化

根据上面的讨论,稀疏的参数可以防止过拟合,因此用L0范数(非零参数的个数)来做正则化项是可以防止过拟合的。

从直观上看,利用非零参数的个数,可以很好的来选择特征,实现特征稀疏的效果,具体操作时选择参数非零的特征即可。但因为L0正则化很难求解,是个NP难问题,因此一般采用L1正则化。L1正则化是L0正则化的最优凸近似,比L0容易求解,并且也可以实现稀疏的效果。

4、L1正则化

L1正则化在实际中往往替代L0正则化,来防止过拟合。在江湖中也人称Lasso。

L1正则化之所以可以防止过拟合,是因为L1范数就是各个参数的绝对值相加得到的,我们前面讨论了,参数值大小和模型复杂度是成正比的。因此复杂的模型,其L1范数就大,最终导致损失函数就大,说明这个模型就不够好。

5、L2正则化

L2正则化可以防止过拟合的原因和L1正则化一样,只是形式不太一样。

L2范数是各参数的平方和再求平方根,我们让L2范数的正则项

最小,可以使W的每个元素都很小,都接近于0。但与L1范数不一样的是,它不会是每个元素为0,而只是接近于0。越小的参数说明模型越简单,越简单的模型越不容易产生过拟合现象。

L2正则化江湖人称Ridge,也称“岭回归”

6、Lasso和Ridge对比

Lasso和Ridge可以分别表示为:

我们考虑两维的情况,在(w1, w2)平面上可以画出目标函数的等高线,而约束条件则成为平面上半径为C的一个 norm ball 。等高线与

norm ball 首次相交的地方就是最优解:

可以看到,L1-ball

与L2-ball 的不同就在于L1在和每个坐标轴相交的地方都有“角”出现,有很大的几率等高线会和L1-ball在四个角相遇,也就是坐标轴上相遇,坐标轴上就可以产生稀疏,因为某一维可以表示为0。而等高线与L2-ball在坐标轴上相遇的概率就比较小了。

总结:L1会趋向于产生少量的特征,而其他的特征都是0,而L2会选择更多的特征,这些特征都会接近于0。Lasso在特征选择时候非常有用,而Ridge就只是一种规则化而已。在所有特征中只有少数特征起重要作用的情况下,选择Lasso比较合适,因为它能自动选择特征。而如果所有特征中,大部分特征都能起作用,而且起的作用很平均,那么使用Ridge也许更合适。

相关文章推荐

- 遇到问的机器学习基本问题(2)

- 机器学习实战中遇到的python问题

- 菜鸟学习OGRE和天龙八部之十: frame动画基本搞定,遇到点问题

- 机器学习实战python环境搭建以及numpy和matplotlib安装遇到的各种问题(一)

- 机器学习实战-KNN算法实现及遇到的问题总结

- 这是我学习COM遇到的几个基本问题其解决 黄森堂(vcmfc)著 1.我用ATL生成一个组件对象,我在COM中使用IDD_IEncrypt,这个在哪里写义,是啥?GUID? 答:IDD_IEncry

- 菜鸟学习OGRE和天龙八部之十: frame动画基本搞定,遇到点问题

- 学习JSP遇到的问题 ---标准标志库

- 学习C#在tyr catch finally 中遇到的问题

- 学习ejb并配置一个简单的helloEjb是遇到问题后总结的经验。

- ajax学习中遇到的问题

- NHibernate学习之一:Many2One遇到的问题

- oracle学习中遇到的问题——用select语句创建现有表的副本

- 关于UCOS学习OSMboxCreate(NULL)的问题,希望遇到同样问题的人得到合理的解答

- 学习中遇到的问题-关于set_new_handler()

- 学习CSS滤镜遇到的问题

- MonoRail入门实例学习遇到的问题

- 菜鸟学习C系列——遇到的第1个问题。

- 学习JAVA一个月来,所遇到的一些问题(不全)

- 学习中遇到的问题--关于内存分配异常的问题