第三方支付分类方式综述

2017-04-25 08:51

141 查看

目前,无论是学术界、产业界还是监管部门,对第三方支付的分类都不尽相同,主要的分类方式主要有三种:一是央行《办法》中对第三方支付的分类;二是根据提供第三方支付服务的主体性质进行的分类;三是根据支付服务的不同业务属性进行的分类。这三种分类分别是从现行监管的便利、支付业务不同属性特点出发对主流的支付业务进行分类。这其中,《办法》的分类方式是将第三方支付按业务类型划分为网络支付、预付卡的发行与受理、银行卡收单。这种分类方式虽然符合一般大众的认识,但分类标准前后不尽一致,不同业务分类之间有交叉,不能很好的体现完整、严谨的监管意图。而按照支付机构性质、支付业务属性进行分类则角度太狭窄,分类也比较繁杂。

(一)《非金融机构支付服务管理办法》中的分类

1、网络支付

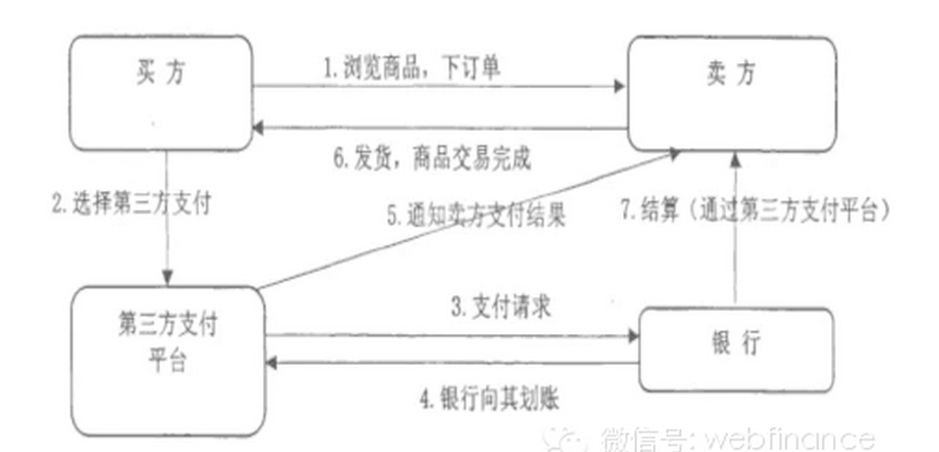

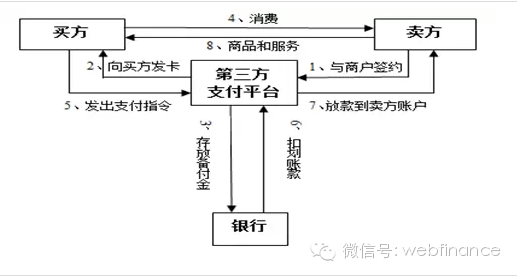

所谓网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。网络支付以第三方支付机构为支付服务提供主体,以互联网等开放网络为支付渠道,通过第三方支付机构与各商业银行之间的支付接口,在商户、消费者与银行之间形成一个完整的支付服务流程,基本流程如图1所示。

根据网络支付服务具体业务流程的不同,网络支付,尤其是其中的互联网支付中主要存在两种模式:“支付网关模式”和“虚拟账户模式”,其中虚拟账户模式还可以细分为“信用中介型虚拟账户模式”和“直付型虚拟账户模式”两种。下面是对各支付模式的详细分析。

(1)支付网关模式

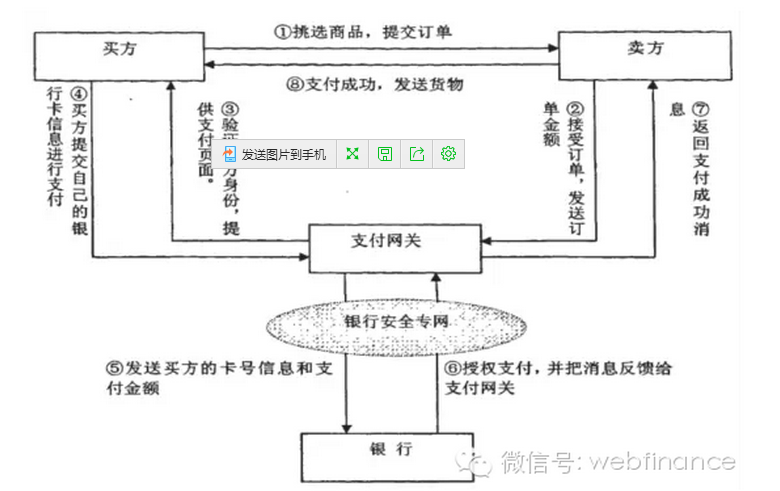

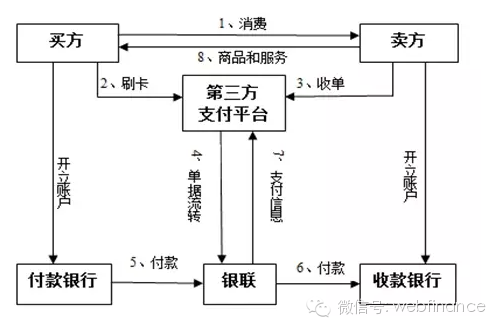

支付网关模式又称为网关支付,是电子商务中使用最多的一种互联网支付服务模式。该模式的主要特点是在网上商户和银行网关之间增加一个第三方支付网关,由第三方支付网关负责集成不同银行的网银接口,并为网上商户提供统一的支付接口和结算对账等业务服务。在这种模式下,第三方支付机构把所有银行网关(网银、电话银行)集成在了一个平台上,商户和消费者只需要使用支付机构的一个平台就可以连接多个银行网关,实现一点接入,为商户和消费者提供多种的银行卡互联网支付服务。

以电子商务B2C交易场景为例,支付网关模式的一般业务流程如图2所示。

(2)虚拟账户模式

虚拟账户型支付模式是指第三方支付机构不仅为商户提供银行支付网关的集成服务,还为客户提供了一个虚拟账户,该虚拟账户可与客户的银行账户进行绑定或者对接,客户可以从银行账户等资金源向虚拟账户中充入资金,或从虚拟账户向银行账户注入资金。客户在网上的支付交易可在客户的虚拟账户之间完成,也可在虚拟账户与银行账户之间完成。

虚拟账户型支付模式加快了资金清算速度,减少了使用银行支付服务的成本。虚拟账户模式不仅具有支付网关模式集中银行支付接口的优点,还解决了交易中信息不对称的问题。①通过虚拟账户对商户和消费者的银行账号、密码等进行屏蔽,买家和卖家都不能互知对方的此类信息,由此减少了用户账户机密信息暴露的机会;②可为电子商务等交易提供信用担保,为网上消费者提供了信用增强,由此解决了中国互联网支付的信用缺失问题。当然,在具体业务操作过程中,当虚拟账户资金被真实转移到客户银行账户之前,是汇集起存放在第三方支付机构的银行账户中的,这导致该模式在用户交易资金管理上可能存在一定风险。

在虚拟账户模式下,虚拟账户是非常重要的,是所有支付业务流程的基本载体,根据虚拟账户承担的不同的功能,虚拟账户模式又可细分为“信用中介型账户模式”和“直付型账户模式”两类。

①信用中介型虚拟账户模式

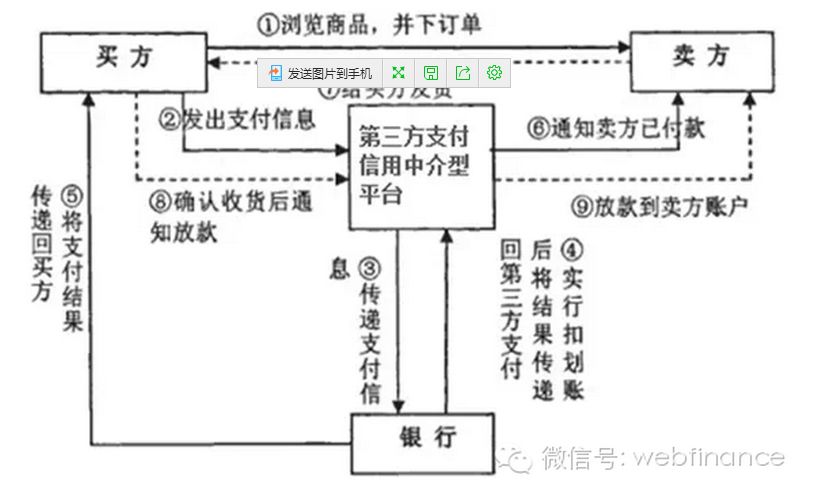

在信用中介型账户模式中,虚拟账户不仅是一个资金流转的载体,而且还起到信用中介的作用。这里所谓的信用中介,是指提供信用中介型支付模式的第三方支付机构将其自身的商业信用注入该支付模式中:交易发生时,先由第三方支付机构暂替买方保存货款,待买家收到交易商品并确认无误后,再委托第三方支付机构将货款支付给卖家。支付宝提供的虚拟账户支付服务就是一种典型的信用中介型支付模式。

从信用中介型账户模式的发展来看,该模式有以下两个明显的特点:

(a)具有虚拟账户模式的所有功能,包括基于虚拟账户的资金流转、银行支付网关集成等;

(b)为交易提供了“信用增强功能”:传统的交易信用来自于买卖双方的信用,而通过信用中介型账户模式实现的交易,第三方支付机构在交易中不仅提供了支付功能,还融入了第三方支付机构的商业信用,这就大大增强了交易的信用,提高了交易的达成率。

以电子商务C2C交易场景为例,信用中介型账户模式的支付流程如图3所示。

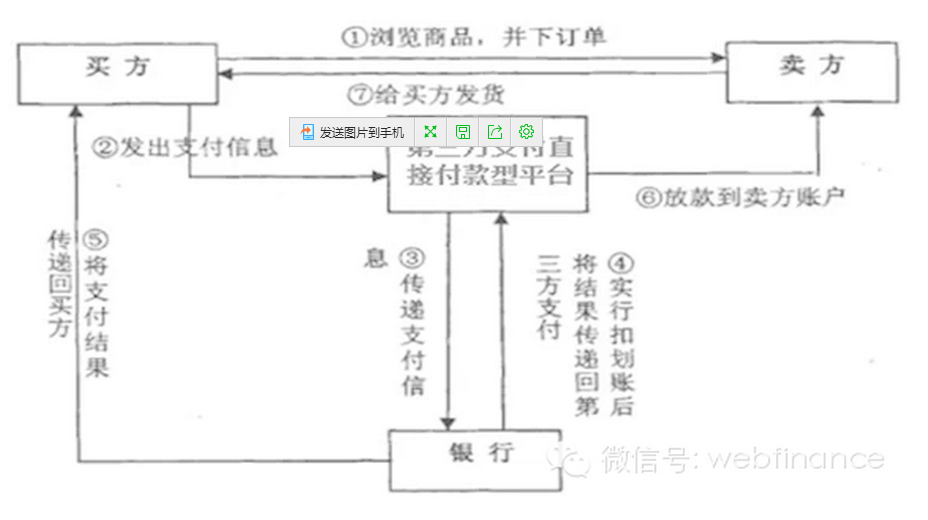

②直付型虚拟账户模式

如图4,直付型虚拟账户模式交易流程较为简单,支付平台中的虚拟账户只负责资金的暂时存放和转移,不承担信用中介等其他功能。如果要实现直付型账户支付模式,买卖双方首先在支付平台上设置虚拟账号,并进行各自银行账户与虚拟账户的关联。在交易过程中,支付平台根据支付信息将资金从买家银行账户转移到买家虚拟账户、再从买家虚拟账户转移到卖家虚拟账户,并最终划付给卖家的银行账户,整个交易过程对买卖双方而言,都通过虚拟账户进行操作并实现。提供直付型账户模式的第三方支付机构也很多,国外知名的公司有PayPal,国内则有快钱、盛付通。

2、预付卡发行与受理

预付卡,是以先付费后消费为支付模式,以盈利为目的而发行的,可购买商品或服务的有预付价值的卡,包括磁条、芯片等卡片形式。预付卡与银行卡相比,它不与持卡人的银行账户直接关联。

目前市场上流通的预付卡主要可分成两大类,一类是单用途预付卡:企业通过购买、委托等方式获得制卡技术并发售预付卡,该卡只能在发卡机构内消费使用,主要由电信、商场、餐饮、健身、美容美发等领域的企业发行并受理;另一类是多用途预付卡,主要由第三方支付机构发行,该机构与众多商家签订协议,布放受理POS终端机,消费者可以凭该卡到众多的联盟商户刷卡进行跨行业消费,典型的多用途卡有斯玛特卡、得仕卡等。

预付卡的支付流程如图5所示。

3、银行卡收单

银行卡收单业务是指收单机构通过银行卡受理终端为银行卡特约商户代收货币资金的行为。其中,受理终端是指通过银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括销售点(POS)终端、转账POS、电话POS、多用途金融IC卡支付终端、非接触式接受银行卡信息终端、有线电视刷卡终端、自助终端等类型;收单机构,是指与特约商户签订银行卡受理协议并向该商户承诺付款以及承担核心业务主体责任的银行业金融机构和非金融机构。本文所指的银行卡收单特指当第三方支付机构作为收单机构,通过受理终端为签约商户代收货币资金的支付结算服务。银行卡收单的模式如图6所示。

(二)按第三方支付机构主体分类

研究第三方支付机构主体分类,是为了发现不同主体性质是否会影响监管政策的制定。根据主体性质的不同,有以下几种分类:

(1)按照支付机构本身是否具有独立性可以分为两类:①独立的第三方支付机构:本身没有电子商务交易平台也不参与商品销售环节,只专注于支付服务,如快钱、通联支付、汇付天下等;②非独立的第三方支付机构:支付机构与某个电子商务平台属于集团联盟或者战略联盟关系,主要为该电子商务平台提供支付服务。如支付宝、财付通、盛付通等分别依托于淘宝网、拍拍网和QQ、盛大网络。

(2)按注册资本性质可以分为:①国有控股第三方支付机构:指国有资本占控制权的第三方支付机构,典型代表是银联商务;②国有参股第三方支付机构:指在企业股权结构中有国有资本,但国有资本不占控制权,典型代表是通联支付;③民营第三方支付机构:指全部资本由境内投资者投资的企业,典型代表是支付宝、快钱等;④外商独资第三方支付机构:在中国境内设立的全部资本由外国投资者投资的企业,典型代表是贝宝(中国);⑤中外合资第三方支付机构:指外国投资者和中国境内投资者共同出资的企业,典型代表是首信易。

(3)按支付机构的业务范围可以分为:①单一业务支付机构:只从事某一类别支付业务的支付机构,如只从事银行卡收单的杉德,只从事预付卡的资和信等;②综合业务支付机构:指从事多样化支付业务的支付机构,如快钱、通联支付等。

(三)按第三方支付业务属性分类

根据第三方支付业务所具有的多种属性,结合第三方支付行业所存在的实际产品,可以有以下几种主要的分类方式:

(1)按支付指令传输通道进行分类:是指按支付指令传输所依托的信息网络通道分类。《办法》对网络支付的分类,就是按照这种方式。主要包括:互联网支付、移动网络支付、固话网络支付、数字电视网络支付。

(2)按支付终端进行分类:即根据支付指令发起方式分类,《电子支付指引(第一号)》(中国人民银行公告﹝2005﹞第23号)采用的是这种分类方法。主要包括:POS支付、PC支付、移动电话支付、固定电话支付、机顶盒支付、ATM机支付。

(3)按支付距离的分类,主要包括:①近场支付:不需要使用远程移动网络,通过NFC、红外、蓝牙等其他技术,实现资金载体与售货机、POS机终端等设备之间支付指令传递,支付完毕,消费者即可得到商品或服务;②远程支付:支付的处理是在远程的服务器中进行,支付的信息需要通过网络传送到远程服务器中才可完成的支付。

(4)按交易主体的不同可以分为:①B2B支付,指第三方支付机构为企业与企业间的资金转移活动提供服务;[16]②B2C支付,是指第三方支付机构为企业和个人间的资金转移活动提供服务;③C2C支付:是指第三方支付机构为个人与个人间的资金转移活动提供服务。

(5)按支付时间进行分类:这种分类是按付款人实际转移货币资金的时间与交易完成时间的先后关系来划分的。在《办法》中规定的“预付卡发行与受理”业务就是采用这种分类方式。主要包括:①预付支付:付款方在交易尚未完成前,需提前支付款项并由第三方支付机构给到收款方;②即时支付:指付款方在交易完成时已同步完成款项支付,并由第三方支付机构付给收款方;③信用支付:在交易过程中,由第三方支付机构独立或者会同商业银行为付款方提供垫资服务的支付行为。

(6)按货币资金存储方式:可以分成卡基支付和网基支付。①卡基支付:以银行卡(包括信用卡和借记卡)和预付卡为主要支付工具载体去实现的各种支付服务;②网基支付:通过互联网、电话、手机等通讯终端实现基于账户(银行账户、第三方虚拟账户)的无卡(Nocardpresent)支付,这种类型支付通常不是通过读取卡片信息,而是通过密码来验证支付指令。卡基支付和网基支付现已成为我国个人使用最为广泛的非现金支付工具,对于便利居民日常收付,拓展个性化理财服务,促进旅游、消费、扩大税基,推动电子商务的发展具有重要的意义。

(7)按交易背景进行分类:按有无真实交易背景的分类方法在《办法》中也得到了部分体现,就是货币汇兑业务。主要包括:①有交易背景的支付:第三方支付机构服务的收付款人之间存在交易背景,如B2C支付、POS收单等;②无交易背景的支付:第三方支付机构服务的收付款人之间没有交易背景,如货币汇兑业务。

(8)按是否具有信用中介功能,可以分为:①有信用中介功能的支付:第三方支付机构充当了信用中介的角色,在买方确认收到商品前,替买卖双方暂时监管货款的支付方式;②无信用中介功能的支付:第三方支付机构只作为单纯的支付服务中介,不承担信用中介职能。

(一)《非金融机构支付服务管理办法》中的分类

1、网络支付

所谓网络支付,是指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。网络支付以第三方支付机构为支付服务提供主体,以互联网等开放网络为支付渠道,通过第三方支付机构与各商业银行之间的支付接口,在商户、消费者与银行之间形成一个完整的支付服务流程,基本流程如图1所示。

根据网络支付服务具体业务流程的不同,网络支付,尤其是其中的互联网支付中主要存在两种模式:“支付网关模式”和“虚拟账户模式”,其中虚拟账户模式还可以细分为“信用中介型虚拟账户模式”和“直付型虚拟账户模式”两种。下面是对各支付模式的详细分析。

(1)支付网关模式

支付网关模式又称为网关支付,是电子商务中使用最多的一种互联网支付服务模式。该模式的主要特点是在网上商户和银行网关之间增加一个第三方支付网关,由第三方支付网关负责集成不同银行的网银接口,并为网上商户提供统一的支付接口和结算对账等业务服务。在这种模式下,第三方支付机构把所有银行网关(网银、电话银行)集成在了一个平台上,商户和消费者只需要使用支付机构的一个平台就可以连接多个银行网关,实现一点接入,为商户和消费者提供多种的银行卡互联网支付服务。

以电子商务B2C交易场景为例,支付网关模式的一般业务流程如图2所示。

(2)虚拟账户模式

虚拟账户型支付模式是指第三方支付机构不仅为商户提供银行支付网关的集成服务,还为客户提供了一个虚拟账户,该虚拟账户可与客户的银行账户进行绑定或者对接,客户可以从银行账户等资金源向虚拟账户中充入资金,或从虚拟账户向银行账户注入资金。客户在网上的支付交易可在客户的虚拟账户之间完成,也可在虚拟账户与银行账户之间完成。

虚拟账户型支付模式加快了资金清算速度,减少了使用银行支付服务的成本。虚拟账户模式不仅具有支付网关模式集中银行支付接口的优点,还解决了交易中信息不对称的问题。①通过虚拟账户对商户和消费者的银行账号、密码等进行屏蔽,买家和卖家都不能互知对方的此类信息,由此减少了用户账户机密信息暴露的机会;②可为电子商务等交易提供信用担保,为网上消费者提供了信用增强,由此解决了中国互联网支付的信用缺失问题。当然,在具体业务操作过程中,当虚拟账户资金被真实转移到客户银行账户之前,是汇集起存放在第三方支付机构的银行账户中的,这导致该模式在用户交易资金管理上可能存在一定风险。

在虚拟账户模式下,虚拟账户是非常重要的,是所有支付业务流程的基本载体,根据虚拟账户承担的不同的功能,虚拟账户模式又可细分为“信用中介型账户模式”和“直付型账户模式”两类。

①信用中介型虚拟账户模式

在信用中介型账户模式中,虚拟账户不仅是一个资金流转的载体,而且还起到信用中介的作用。这里所谓的信用中介,是指提供信用中介型支付模式的第三方支付机构将其自身的商业信用注入该支付模式中:交易发生时,先由第三方支付机构暂替买方保存货款,待买家收到交易商品并确认无误后,再委托第三方支付机构将货款支付给卖家。支付宝提供的虚拟账户支付服务就是一种典型的信用中介型支付模式。

从信用中介型账户模式的发展来看,该模式有以下两个明显的特点:

(a)具有虚拟账户模式的所有功能,包括基于虚拟账户的资金流转、银行支付网关集成等;

(b)为交易提供了“信用增强功能”:传统的交易信用来自于买卖双方的信用,而通过信用中介型账户模式实现的交易,第三方支付机构在交易中不仅提供了支付功能,还融入了第三方支付机构的商业信用,这就大大增强了交易的信用,提高了交易的达成率。

以电子商务C2C交易场景为例,信用中介型账户模式的支付流程如图3所示。

②直付型虚拟账户模式

如图4,直付型虚拟账户模式交易流程较为简单,支付平台中的虚拟账户只负责资金的暂时存放和转移,不承担信用中介等其他功能。如果要实现直付型账户支付模式,买卖双方首先在支付平台上设置虚拟账号,并进行各自银行账户与虚拟账户的关联。在交易过程中,支付平台根据支付信息将资金从买家银行账户转移到买家虚拟账户、再从买家虚拟账户转移到卖家虚拟账户,并最终划付给卖家的银行账户,整个交易过程对买卖双方而言,都通过虚拟账户进行操作并实现。提供直付型账户模式的第三方支付机构也很多,国外知名的公司有PayPal,国内则有快钱、盛付通。

2、预付卡发行与受理

预付卡,是以先付费后消费为支付模式,以盈利为目的而发行的,可购买商品或服务的有预付价值的卡,包括磁条、芯片等卡片形式。预付卡与银行卡相比,它不与持卡人的银行账户直接关联。

目前市场上流通的预付卡主要可分成两大类,一类是单用途预付卡:企业通过购买、委托等方式获得制卡技术并发售预付卡,该卡只能在发卡机构内消费使用,主要由电信、商场、餐饮、健身、美容美发等领域的企业发行并受理;另一类是多用途预付卡,主要由第三方支付机构发行,该机构与众多商家签订协议,布放受理POS终端机,消费者可以凭该卡到众多的联盟商户刷卡进行跨行业消费,典型的多用途卡有斯玛特卡、得仕卡等。

预付卡的支付流程如图5所示。

3、银行卡收单

银行卡收单业务是指收单机构通过银行卡受理终端为银行卡特约商户代收货币资金的行为。其中,受理终端是指通过银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括销售点(POS)终端、转账POS、电话POS、多用途金融IC卡支付终端、非接触式接受银行卡信息终端、有线电视刷卡终端、自助终端等类型;收单机构,是指与特约商户签订银行卡受理协议并向该商户承诺付款以及承担核心业务主体责任的银行业金融机构和非金融机构。本文所指的银行卡收单特指当第三方支付机构作为收单机构,通过受理终端为签约商户代收货币资金的支付结算服务。银行卡收单的模式如图6所示。

(二)按第三方支付机构主体分类

研究第三方支付机构主体分类,是为了发现不同主体性质是否会影响监管政策的制定。根据主体性质的不同,有以下几种分类:

(1)按照支付机构本身是否具有独立性可以分为两类:①独立的第三方支付机构:本身没有电子商务交易平台也不参与商品销售环节,只专注于支付服务,如快钱、通联支付、汇付天下等;②非独立的第三方支付机构:支付机构与某个电子商务平台属于集团联盟或者战略联盟关系,主要为该电子商务平台提供支付服务。如支付宝、财付通、盛付通等分别依托于淘宝网、拍拍网和QQ、盛大网络。

(2)按注册资本性质可以分为:①国有控股第三方支付机构:指国有资本占控制权的第三方支付机构,典型代表是银联商务;②国有参股第三方支付机构:指在企业股权结构中有国有资本,但国有资本不占控制权,典型代表是通联支付;③民营第三方支付机构:指全部资本由境内投资者投资的企业,典型代表是支付宝、快钱等;④外商独资第三方支付机构:在中国境内设立的全部资本由外国投资者投资的企业,典型代表是贝宝(中国);⑤中外合资第三方支付机构:指外国投资者和中国境内投资者共同出资的企业,典型代表是首信易。

(3)按支付机构的业务范围可以分为:①单一业务支付机构:只从事某一类别支付业务的支付机构,如只从事银行卡收单的杉德,只从事预付卡的资和信等;②综合业务支付机构:指从事多样化支付业务的支付机构,如快钱、通联支付等。

(三)按第三方支付业务属性分类

根据第三方支付业务所具有的多种属性,结合第三方支付行业所存在的实际产品,可以有以下几种主要的分类方式:

(1)按支付指令传输通道进行分类:是指按支付指令传输所依托的信息网络通道分类。《办法》对网络支付的分类,就是按照这种方式。主要包括:互联网支付、移动网络支付、固话网络支付、数字电视网络支付。

(2)按支付终端进行分类:即根据支付指令发起方式分类,《电子支付指引(第一号)》(中国人民银行公告﹝2005﹞第23号)采用的是这种分类方法。主要包括:POS支付、PC支付、移动电话支付、固定电话支付、机顶盒支付、ATM机支付。

(3)按支付距离的分类,主要包括:①近场支付:不需要使用远程移动网络,通过NFC、红外、蓝牙等其他技术,实现资金载体与售货机、POS机终端等设备之间支付指令传递,支付完毕,消费者即可得到商品或服务;②远程支付:支付的处理是在远程的服务器中进行,支付的信息需要通过网络传送到远程服务器中才可完成的支付。

(4)按交易主体的不同可以分为:①B2B支付,指第三方支付机构为企业与企业间的资金转移活动提供服务;[16]②B2C支付,是指第三方支付机构为企业和个人间的资金转移活动提供服务;③C2C支付:是指第三方支付机构为个人与个人间的资金转移活动提供服务。

(5)按支付时间进行分类:这种分类是按付款人实际转移货币资金的时间与交易完成时间的先后关系来划分的。在《办法》中规定的“预付卡发行与受理”业务就是采用这种分类方式。主要包括:①预付支付:付款方在交易尚未完成前,需提前支付款项并由第三方支付机构给到收款方;②即时支付:指付款方在交易完成时已同步完成款项支付,并由第三方支付机构付给收款方;③信用支付:在交易过程中,由第三方支付机构独立或者会同商业银行为付款方提供垫资服务的支付行为。

(6)按货币资金存储方式:可以分成卡基支付和网基支付。①卡基支付:以银行卡(包括信用卡和借记卡)和预付卡为主要支付工具载体去实现的各种支付服务;②网基支付:通过互联网、电话、手机等通讯终端实现基于账户(银行账户、第三方虚拟账户)的无卡(Nocardpresent)支付,这种类型支付通常不是通过读取卡片信息,而是通过密码来验证支付指令。卡基支付和网基支付现已成为我国个人使用最为广泛的非现金支付工具,对于便利居民日常收付,拓展个性化理财服务,促进旅游、消费、扩大税基,推动电子商务的发展具有重要的意义。

(7)按交易背景进行分类:按有无真实交易背景的分类方法在《办法》中也得到了部分体现,就是货币汇兑业务。主要包括:①有交易背景的支付:第三方支付机构服务的收付款人之间存在交易背景,如B2C支付、POS收单等;②无交易背景的支付:第三方支付机构服务的收付款人之间没有交易背景,如货币汇兑业务。

(8)按是否具有信用中介功能,可以分为:①有信用中介功能的支付:第三方支付机构充当了信用中介的角色,在买方确认收到商品前,替买卖双方暂时监管货款的支付方式;②无信用中介功能的支付:第三方支付机构只作为单纯的支付服务中介,不承担信用中介职能。

相关文章推荐

- 第三方支付分类方式综述

- 苹果不允许 iOS 应用内置购买(IAP)使用第三方支付方式,那么跨平台的支付怎么解决这个问题?

- 第三方支付业务综述

- 2.微信支付分类 和 申请方式 和 支付工具

- 第三方支付的分类 《非金融机构支付服务管理办法》中的分类

- 第三方支付常见几种支付方式的流程设计

- 关于 第三方接口支付的时候 采用post提交的方式,有两种 一种是通过 curl来进行,一种是通过js当页面加载完后跳转

- 第三方支付5(公众号支付)

- 第三方支付平台业务分析

- iOS开发之第三方登录微信-- 史上最全最新第三方登录微信方式实现

- 史上最严第三方支付规定,你应该这样理解

- python安装第三方包的两种方式

- 第三方支付或再遭重击:余额宝1年购买限额1万

- android中两种方式打开网页 分类: Android开发 2014-05-30 10:57 54人阅读 评论(0) 收藏

- 微信支付-扫码支付方式在ThinkPHP商城中的使用(第三部分)

- 网站如何调用第三方支付接口

- 浅谈第三方电子支付平台测试方法的研究

- 商户网站使用第三方支付的大致原理和实现

- 不同的支付方式

- 第三方支付业务及典型的对账过程