R语言解读一元线性回归模型

2016-10-25 08:34

351 查看

前言

在我们的日常生活中,存在大量的具有相关性的事件,比如大气压和海拔高度,海拔越高大气压强越小;人的身高和体重,普遍来看越高的人体重也越重。还有一些可能存在相关性的事件,比如知识水平越高的人,收入水平越高;市场化的国家经济越好,则货币越强势,反而全球经济危机,黄金等避险资产越走强。如果我们要研究这些事件,找到不同变量之间的关系,我们就会用到回归分析。一元线性回归分析是处理两个变量之间关系的最简单模型,是两个变量之间的线性相关关系。让我们一起发现生活中的规律吧。

由于本文为非统计的专业文章,所以当出现与教课书不符的描述,请以教课书为准。本文力求用简化的语言,来介绍一元线性回归的知识,同时配合R语言的实现。

目录

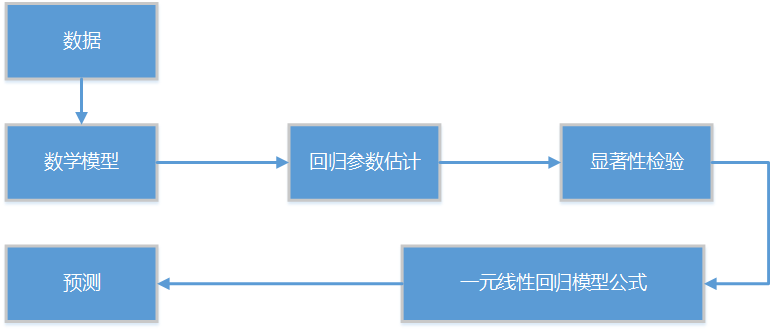

1.一元线性回归介绍 2.数据集和数学模型 3.回归参数估计 4.回归方程的显著性检验 5.残差分析和异常点检测 6.模型预测

1. 一元线性回归介绍

回归分析(Regression Analysis)是用来确定2个或2个以上变量间关系的一种统计分析方法。如果回归分析中,只包括一个自变量X和一个因变量Y时,且它们的关系是线性的,那么这种回归分析称为一元线性回归分析。

回归分析属于统计学的基本模型,涉及统计学基础,就会有一大堆的名词和知识点需要介绍。

在回归分析中,变量有2类:因变量 和 自变量。因变量通常是指实际问题中所关心的指标,用Y表示。而自变量是影响因变量取值的一个变量,用X表示,如果有多个自变量则表示为X1, X2, …, Xn。

回归分析研究的主要步骤:

1.确定因变量Y 与 自变量X1, X2, …, Xn 之间的定量关系表达式,即回归方程。 2.对回归方程的置信度检查。 3.判断自变量Xn(n=1,2,…,m)对因变量的影响。 4.利用回归方程进行预测。

本文会根据回归分析的的主要步骤,进行结构梳理,介绍一元线性回归模型的使用方法。

2. 数据集和数学模型

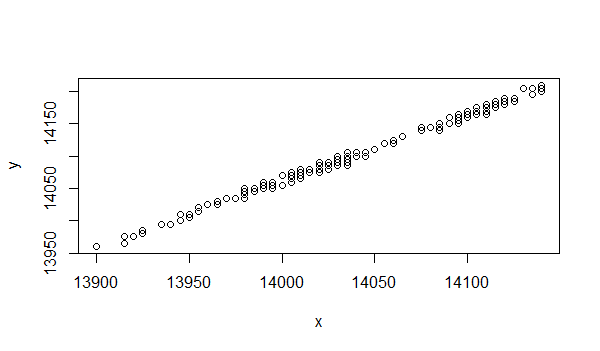

先让我们通过一个例子开始吧,用一组简单的数据来说明一元线性回归分析的数学模型的原理和公式。找出下面数据集中Y与X的定量关系。

数据集为2016年3月1日,白天开盘的交易数据,为锌的2个期货合约的分钟线的价格数据。数据集包括有3列,索引列为时间,zn1.Close为ZN1604合约的1分钟线的报价数据,zn2.Close为ZN1605合约的1分钟线的报价数据。

数据集如下:

zn1.Close zn2.Close 2016-03-01 09:01:00 14075 14145 2016-03-01 09:02:00 14095 14160 2016-03-01 09:03:00 14095 14160 2016-03-01 09:04:00 14095 14165 2016-03-01 09:05:00 14120 14190 2016-03-01 09:06:00 14115 14180 2016-03-01 09:07:00 14110 14170 2016-03-01 09:08:00 14110 14175 2016-03-01 09:09:00 14105 14170 2016-03-01 09:10:00 14105 14170 2016-03-01 09:11:00 14120 14180 2016-03-01 09:12:00 14105 14170 2016-03-01 09:13:00 14105 14170 2016-03-01 09:14:00 14110 14175 2016-03-01 09:15:00 14105 14175 2016-03-01 09:16:00 14120 14185 2016-03-01 09:17:00 14125 14190 2016-03-01 09:18:00 14115 14185 2016-03-01 09:19:00 14135 14195 2016-03-01 09:20:00 14125 14190 2016-03-01 09:21:00 14135 14205 2016-03-01 09:22:00 14140 14210 2016-03-01 09:23:00 14140 14200 2016-03-01 09:24:00 14135 14205 2016-03-01 09:25:00 14140 14205 2016-03-01 09:26:00 14135 14205 2016-03-01 09:27:00 14130 14205

我们以zn1.Close列的价格为X,zn2.Close列的价格为Y,那么试试找到自变量X和因变量Y的关系的表达式。

为了直观起见,我们可以先画出一张散点图,以X为横坐标,Y为纵坐标,每个点对应一个X和一个Y。

我们以zn1.Close列的价格为X,zn2.Close列的价格为Y,那么试试找到自变量X和因变量Y的关系的表达式。

为了直观起见,我们可以先画出一张散点图,以X为横坐标,Y为纵坐标,每个点对应一个X和一个Y。

# 数据集已存在df变量中 > head(df) zn1.Close zn2.Close 2016-03-01 09:01:00 14075 14145 2016-03-01 09:02:00 14095 14160 2016-03-01 09:03:00 14095 14160 2016-03-01 09:04:00 14095 14165 2016-03-01 09:05:00 14120 14190 2016-03-01 09:06:00 14115 14180 # 分别给x,y赋值 > x<-as.numeric(df[,1]) > y<-as.numeric(df[,2]) # 画图 > plot(y~x+1)

从散点图上发现 X和Y 的排列基本是在一条直线附近,那么我们可以假设X和Y的关系是线性,可以用公式表式为。

Y = a + b * X + c

Y,为因变量 X,为自变量 a,为截距 b,为自变量系数 a+b*X, 表示Y随X的变化而线性变化的部分 c, 为残差或随机误差,是其他一切不确定因素影响的总和,其值不可观测。假定c是符合均值为0方差为σ^2的正态分布 ,记作c~N(0,σ^2)

对于上面的公式,称函数f(X) = a + b * X 为一元线性回归函数,a为回归常数,b为回归系数,统称回归参数。X 为回归自变量或回归因子,Y 为回归因变量或响应变量。如果(X1,Y1),(X2,Y2)…(Xn,Yn)是(X,Y)的一组观测值,则一元线性回归模型可表示为

Yi = a + b * X + ci, i= 1,2,...n 其中E(ci)=0, var(ci)=σ^2, i=1,2,...n

通过对一元线性回归模型的数学定义,接下来让我们利用数据集做回归模型的参数估计。

3. 回归参数估计

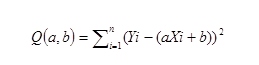

对于上面的公式,回归参数a,b是我们不知道的,我们需要用参数估计的方法来计算出a,b的值,而从得到数据集的X和Y的定量关系。我们的目标是要计算出一条直线,使直接线上每个点的Y值和实际数据的Y值之差的平方和最小,即(Y1实际-Y1预测)^2+(Y2实际-Y2预测)^2+ …… +(Yn实际-Yn预测)^2 的值最小。参数估计时,我们只考虑Y随X的线性变化的部分,而残差c是不可观测的,参数估计法并不需要考虑残差,对于残差的分析在后文中介绍。

令公式变形为a和b的函数Q(a,b), 即 (Y实际-Y测试)的平方和,变成到(Y实际 – (a+b*X))的平方和。

公式一 回归参数变形公式

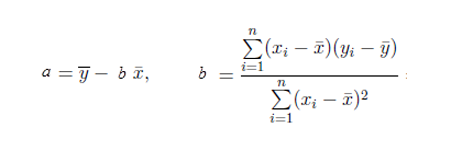

通过最小二乘估计推导出a和b的求解公式,详细的推导过程请参考文章

一元线性回归的细节

公式二 回归参数计算公式

其中 x和y的均值,计算方法如下

公式三 均值计算公式

有了这个公式,我们就可以求出a和b两个的回归参数的解了。

接下来,我们用R语言来实现对上面数据的回归模型的参数估计,R语言中可以用lm()函数来实现一元线性回归的建模过程。

转载自:http://blog.fens.me/r-linear-regression/

相关文章推荐

- R语言解读一元线性回归模型

- 一元线性回归模型与最小二乘法及其C++实现

- R语言 一元线性回归

- 一元线性回归模型与最小二乘法及其C++实现

- 白话空间统计十九:热点分析(下):结果解读以及用R语言实现

- R语言中如何选择线性回归模型以及如何降维

- 一元线性回归模型与最小二乘法及其C++实现

- 一元线性回归模型与最小二乘法及其C++实现

- R语言简单(一元)线性回归分析

- 一元线性回归模型与最小二乘法及其C++实现

- 编程技术R语言函数与模型之数据可视化解读与研究(图)

- 使用R语言进行一元回归

- 一元回归分析r语言代码

- R语言一元线性回归

- 【零基础 趣味玩数据】用R语言深度解读十九大报告,十行代码绘制党徽图案词云

- 一元线性回归模型与最小二乘法及其C++实现

- R语言解读多元线性回归模型

- 一元线性回归模型与最小二乘法及其C++实现

- 一元线性回归与R语言

- 一元线性回归模型与最小二乘法及其C++实现