金融结算系统的基础业务之账户体系结构分析

2016-08-27 16:44

239 查看

金融系统的基础是结算,结算的核心是账户,账户体系是最基础的也是最重要的部分,而众多的业务也都是围绕账户展开的,要了解现在众多的金融系统(包括互联网金融)就绕不开账户体系。

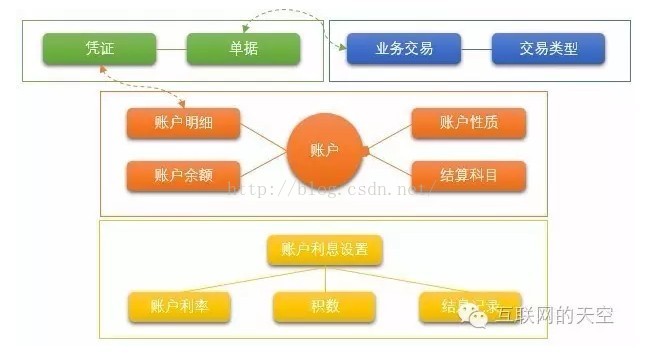

一、先看一下结算系统的几个抽象实体及其关系

1.1 由上图可以看到,账户是核心,而账户利息设置、利率、积数等都是账户的附加属性。因此我们首先分析一下账户:

账户自身包含账号、户名等信息,同时为处理方便可能直接在账户实体上放置当前余额及可用余额;

账户的余额会使用单独的实体存放,每天一条记录,在余额中会包含账户实际总余额和可用余额(可能因为保证金或交易在途等原因存在余额冻结,或者账户存在透支额度,所以可用余额和实际余额不一定相等,可用余额可能大于实际余额,也可能小于实际余额);

账户的明细是反应账户余额变动的每笔详情,一般包含本对方账号、账户等信息、用途或附言、发生额及余额等信息。金融系统的凭证一般采用复式记账法(借贷记账法)记录,而明细一般采用单式记账法记录;

账户性质是账户的关键属性之一,一般是为了便于业务区分而存在,例如结算账户、投资账户、借款账户等;

账户科目是账户进行账户核算的关键属性,主要根据账务要求进行划分,账户会根据所属科目标记是借还是贷,也是复式记账时的做账依据;

1.2 金融业务都伴随着利息的产生,不管是存款还是投资还是信贷,都会涉及利息产生(利息计算实际可分为利随本清、定期结算等),利息的计算也是围绕账户进行的:

账户利息设置,可以设置账户各种业务业务计息时的关联账户,例如付息账户、收息账户、应收账户、应付账户;

账户利率,不同的业务可以设置不同的利率,不同的时间点也可能存在不同的利率;

积数是活期账户计算利息的要素之一,而信贷业务一般会基于台账进行计息;

计息结束后需要保存结息记录,包含所属账户、计息日期、开始日期、结束日期、利率、本金、利息等要素;

1.3 账户系统另外一块结构就是包含业务单据和凭证,一个业务发生会产生单据并生成凭证,同时更新账户的余额:

单据是对业务/交易的抽象,包含本对方账户信息、单据类型、日期、来源、金额等信息;

凭证,凭证采用复式记账法制作,一个单据可能产生一借一贷、一借多贷、一贷多借的凭证;

1.4 交易可以是一个独立的系统,表示最原始的业务。交易可以看作电商系统的订单、互金系统的投资交易或借款,而账户结构中的单据可以看作三方支付或银行系统的一部分。交易的实体也是比较丰富的,这里只是简单的列举了交易和交易类型两个核心的实体,此外例如交易日志、工作流等也是必须的。

二、金融、财务、账务等是密不可分的几个概念,结算系统的做账也是采用复式记账法,因此必须要了解做账规则。

复式记账法的做账规则比较复杂,如果只懂技术的开发人员很难开发出正确的业务。例如很多业务是本对方账户的余额同时增加或同时减少的,不一定一个余额增加另一个账户的余额就要减少。下图简单的列了一个银行系统的一些基础的账户和所属的核算属性,可作为做账时的快速参考:

结算是一个金融系统的核心,每一个概念都需要一整个篇章来介绍,后续请关注本公众号的文章。

(关注微信公众号,获取更多内容)

一、先看一下结算系统的几个抽象实体及其关系

1.1 由上图可以看到,账户是核心,而账户利息设置、利率、积数等都是账户的附加属性。因此我们首先分析一下账户:

账户自身包含账号、户名等信息,同时为处理方便可能直接在账户实体上放置当前余额及可用余额;

账户的余额会使用单独的实体存放,每天一条记录,在余额中会包含账户实际总余额和可用余额(可能因为保证金或交易在途等原因存在余额冻结,或者账户存在透支额度,所以可用余额和实际余额不一定相等,可用余额可能大于实际余额,也可能小于实际余额);

账户的明细是反应账户余额变动的每笔详情,一般包含本对方账号、账户等信息、用途或附言、发生额及余额等信息。金融系统的凭证一般采用复式记账法(借贷记账法)记录,而明细一般采用单式记账法记录;

账户性质是账户的关键属性之一,一般是为了便于业务区分而存在,例如结算账户、投资账户、借款账户等;

账户科目是账户进行账户核算的关键属性,主要根据账务要求进行划分,账户会根据所属科目标记是借还是贷,也是复式记账时的做账依据;

1.2 金融业务都伴随着利息的产生,不管是存款还是投资还是信贷,都会涉及利息产生(利息计算实际可分为利随本清、定期结算等),利息的计算也是围绕账户进行的:

账户利息设置,可以设置账户各种业务业务计息时的关联账户,例如付息账户、收息账户、应收账户、应付账户;

账户利率,不同的业务可以设置不同的利率,不同的时间点也可能存在不同的利率;

积数是活期账户计算利息的要素之一,而信贷业务一般会基于台账进行计息;

计息结束后需要保存结息记录,包含所属账户、计息日期、开始日期、结束日期、利率、本金、利息等要素;

1.3 账户系统另外一块结构就是包含业务单据和凭证,一个业务发生会产生单据并生成凭证,同时更新账户的余额:

单据是对业务/交易的抽象,包含本对方账户信息、单据类型、日期、来源、金额等信息;

凭证,凭证采用复式记账法制作,一个单据可能产生一借一贷、一借多贷、一贷多借的凭证;

1.4 交易可以是一个独立的系统,表示最原始的业务。交易可以看作电商系统的订单、互金系统的投资交易或借款,而账户结构中的单据可以看作三方支付或银行系统的一部分。交易的实体也是比较丰富的,这里只是简单的列举了交易和交易类型两个核心的实体,此外例如交易日志、工作流等也是必须的。

二、金融、财务、账务等是密不可分的几个概念,结算系统的做账也是采用复式记账法,因此必须要了解做账规则。

复式记账法的做账规则比较复杂,如果只懂技术的开发人员很难开发出正确的业务。例如很多业务是本对方账户的余额同时增加或同时减少的,不一定一个余额增加另一个账户的余额就要减少。下图简单的列了一个银行系统的一些基础的账户和所属的核算属性,可作为做账时的快速参考:

结算是一个金融系统的核心,每一个概念都需要一整个篇章来介绍,后续请关注本公众号的文章。

(关注微信公众号,获取更多内容)

相关文章推荐

- 金融结算系统的基础业务之账户体系结构分析

- 讲讲金融业务(二)--银行自助结算业务系统架构(A)

- 移动增值业务系统发展趋势分析

- 基础框架平台——系统原形描述——业务模型

- 电子银行业务分析系统—项目总结1. 项目概况

- 系统分析设计 一个JOIN问题解决方案的感想 重视业务分析设计

- 经营分析系统实战录(1):业务需求

- 项目经验技术总结三:系统业务基础数据维护

- 【嵌入式Linux学习七步曲之第三篇 Linux系统bootlaoder移植】U-BOOT全线移植分析系列之二--U-boot基础

- 关于省客服集中全业务系统IT项目管理的几点分析!

- 业务系统中,报表统计功能如何组织--统计分析模块参考

- 需求分析阶段的工作(一):业务用例和系统用例

- 业务审批过程分析与使用Sbo系统存储过程实现业务审批流程状态检索

- 某国外大型业务系统的前期分析对话收藏

- 转载 [技术讨论]某国外大型业务系统的前期分析对话

- 寿险业务系统分析笔记

- 基础框架功能需求之-可快速搭建业务办公系统原形

- [技术讨论]某国外大型业务系统的前期分析对话

- CRM系统业务的分析(1)

- 房地产业务学习(06)-开发项目管理的难点分析&IT系统价值