林轩田(learning from data note)

2016-07-06 10:23

155 查看

机器学习的基础架构

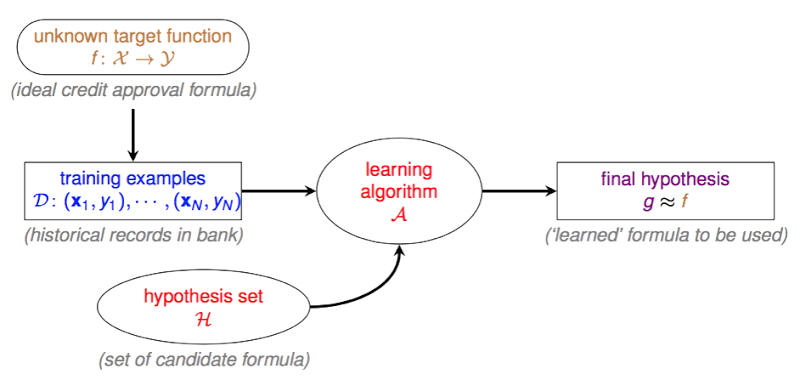

银行在决定是否要通过贷款申请人的授信请求前,会根据申请人的资料对其进行风险评估,(通常银行会为其计算信用评分),申请人状况符合银行要求时,银行通过其申请,反之则婉拒。那么银行凭借什么来判断申请人将来是否会违约呢?通过银行之前的信用贷款记录,这些记录中,有些客户发生了违约行为,其他则表现良好,银行从这些违约与非违约的记录中learning到了一些规律,然后利用这些规律,来对新申请人的违约风险进行估计。因此信用评估模型就是一个learning的问题,那么我们该如何使用历史数据做好learning呢?

下面这张图描述了learning的基础架构:

f:X→Y,其中表示输入空间,譬如下图中第一列

为输入空间(6维),而右边一列

为该输入空间下的一个向量,每位贷款申请人对应该空间下的一个向量。

Y 表示输出空间,在二元分类中,输出空间是一个1维的取值为+1或-1的空间{−1,+1}1 ,可以用-1表示非违约,+1表示违约。f是未知的真理,是事物运转的规律,假如我们可以拥有f,我们就可以知道一个人到底会不会发生违约行为。但是这个 ff 是不可知的,我们无法窥探其中运行的原理(函数内部构造),我们唯一知道的是f在我们已知的历史数据D当中的运行情况(把Xn当做f输入,把Yn当做f的输出),learning要作的事情,就是找一个在D中运行情与f类似的函数,这个函数对于相同的输入,会有与f相同的输出,并且希望在D之外,也就是我们未知的世界,我们找的这个函数的运行情况还能与f接近。

银行在决定是否要通过贷款申请人的授信请求前,会根据申请人的资料对其进行风险评估,(通常银行会为其计算信用评分),申请人状况符合银行要求时,银行通过其申请,反之则婉拒。那么银行凭借什么来判断申请人将来是否会违约呢?通过银行之前的信用贷款记录,这些记录中,有些客户发生了违约行为,其他则表现良好,银行从这些违约与非违约的记录中learning到了一些规律,然后利用这些规律,来对新申请人的违约风险进行估计。因此信用评估模型就是一个learning的问题,那么我们该如何使用历史数据做好learning呢?

下面这张图描述了learning的基础架构:

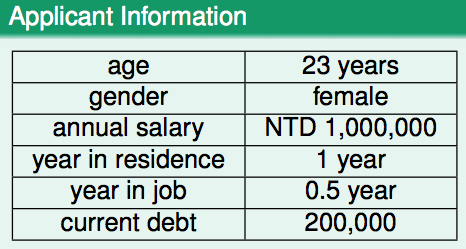

f:X→Y,其中表示输入空间,譬如下图中第一列

(age, gender, annual salary, year in residence, year in job, current debt)

为输入空间(6维),而右边一列

(23 years, female, NTD 1,000,000, 1 year, 0.5 year, 200,000)

为该输入空间下的一个向量,每位贷款申请人对应该空间下的一个向量。

Y 表示输出空间,在二元分类中,输出空间是一个1维的取值为+1或-1的空间{−1,+1}1 ,可以用-1表示非违约,+1表示违约。f是未知的真理,是事物运转的规律,假如我们可以拥有f,我们就可以知道一个人到底会不会发生违约行为。但是这个 ff 是不可知的,我们无法窥探其中运行的原理(函数内部构造),我们唯一知道的是f在我们已知的历史数据D当中的运行情况(把Xn当做f输入,把Yn当做f的输出),learning要作的事情,就是找一个在D中运行情与f类似的函数,这个函数对于相同的输入,会有与f相同的输出,并且希望在D之外,也就是我们未知的世界,我们找的这个函数的运行情况还能与f接近。

相关文章推荐

- C++ 宏定义三要点

- Linux时间管理

- 关于FOUNDATION_EXTERN、extern、FOUNDATION_EXPORT、extern "C"的区别

- Struts2中关于"There is no Action mapped for namespace / and action name"的总结

- 关于结构体变量等于0的问题

- 一种c#深拷贝方式完胜java深拷贝(实现上的对比分析)

- 海带

- HDU 2333 && POJ 3497 && UVA 12124 Assemble(二分最大化最小值)

- 剑指offer----二进制中1的个数----java实现

- redis启用持久化

- 【git】 无法commit问题

- IOS代码笔记之网络嗅探功能

- 五大感觉与网络传输应用

- 玩转树莓派之一----系统安装

- Swift实现快速排序算法的代码示例

- android:layout_weight权重的真实含义

- leetcode:1. Two Sum

- C Sharp里的委托和事件

- [VC6] 小谈如何解决VC6.0 open崩溃的问题(已解决)

- Android的Handler几种常见的传值方式