经济--P2P问答--是否属于起欺诈性的伪P2P

2015-09-02 14:56

232 查看

1、是否属于起欺诈性的伪P2P

新的公司法:注册资金分为实缴资本和认缴资本2、到底是谁创办了这个P2P平台

风控部门,经常会和运营部门市场推广吵起来,你怎么手那么紧- -!

创始人团队有风控从业经验的,比如曾在国内外银行信贷部门、知名国内外P2P平台风控部门做过风控运营业务

隔行如隔山。风控能力也不等同于金融背景的。信贷,投行,私募

掘地三尺 挖不出 创始人信息。基本不可信了!

中国平安集团

点融网

3、借钱给谁?

这个平台把钱借给了谁?需要钱的个人。(买车,买房,买手机),创业者

企业(生产经营了)

为什么这些人这些企业不从银行等更便宜的渠道借到呢?

一般银行会在7% - 10%之间,而P2P一般在10%以上 ,银行划算!甚至有的平台20% ,30%银行无法评估他的信用,卡里面没有走流量。

记录不良的借款人

需要的钱太少了。

个人和企业急着用钱(银行审批流程长)

借款给个人还是比较好的。

在具体的借款项目中,都会说借款人是谁

招财宝 针对企业和个人

爱钱进 只针对个人

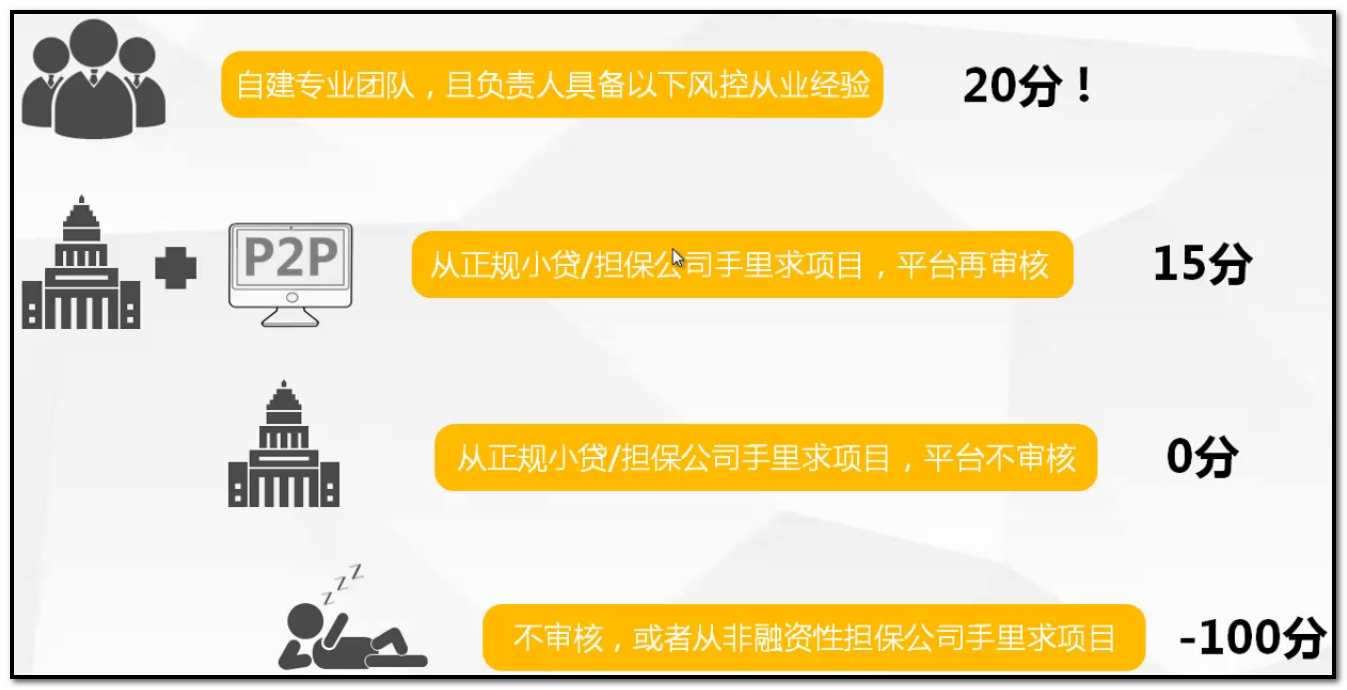

4、贷款前谁负责审核贷款

P2P找项目呢, 有两种自己找项目,自己审核

通过小贷/担保公司拿项目

5、贷金如何托管

钱是否有经过平台的手?汇付天下,国富宝,这样的平台是托管型的。

怎么看这个平台是不是托管型的呢?

看银行托管协议

上第三方支付网站看公布合作清单

贷中是否可以查询借款人具体信息

投资后,是否能通过自己的账户直接查询借款人及其还款信息。

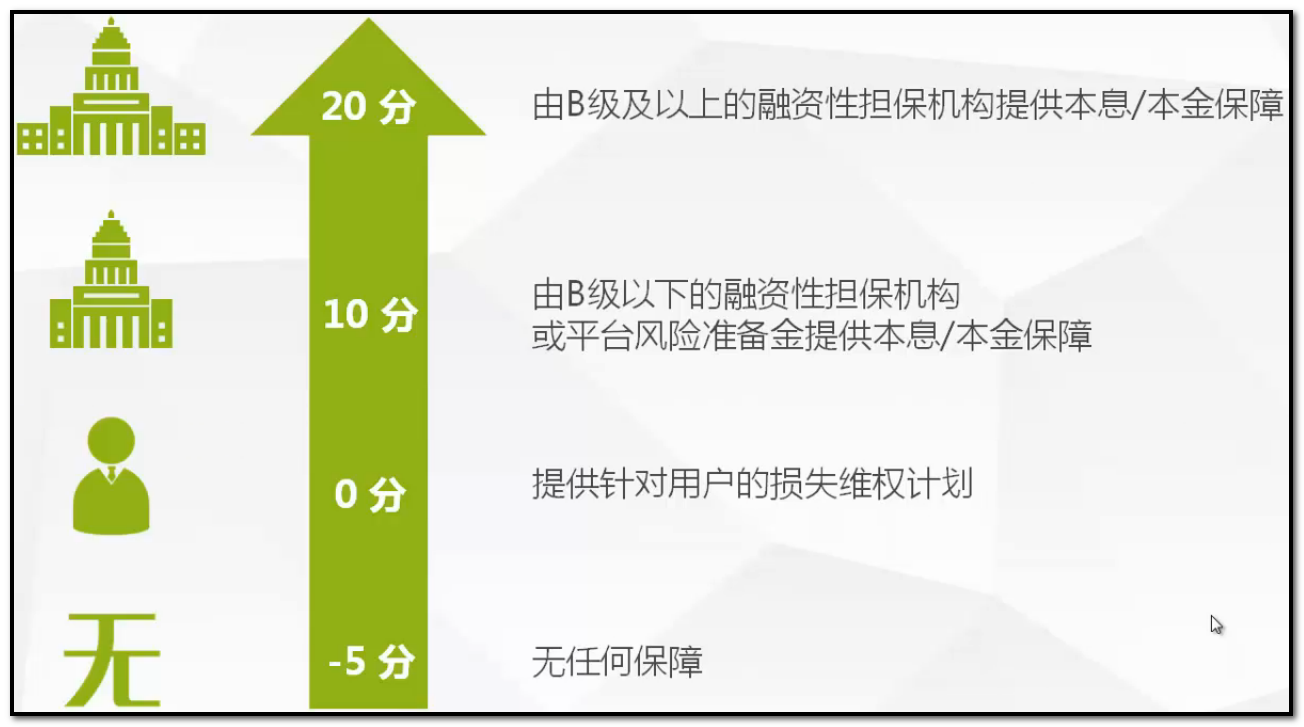

6、贷后坏账风险控制转移

平台为坏账做准备金,小贷公司/担保公司的赔付计划,好的平台甚至有维权基金。陆金所,平安担保集团成员,公司必须要有担保公司的资质,融资性三个字

B级以上??各个融资性公司(工商设立很严),不同省份还有所不同。

整体有一个去担保化的方式

7、P2P 平台也要看“爹”

这几个民间队上千万的实缴资本

这些民间的也获得了不少的风头,人人贷,和爱钱带 都拿到了风投

收到风投,说明基本的流程还是OK的,

拿到钱后,还要看能不能用好钱,拿到钱后CEO一般都会出来谈他的感受~~~风投是真的吗??

相关文章推荐

- 基于CUDA的GPU优化建议

- 字符串01~04

- Flex集成spring实现消息推送

- KMP算法-字符串匹配

- 1172 -- 精 挑 细 选

- 1171 -- 荷兰国旗问题

- log4J的配置文件的介绍(基础架构&配置项解析)

- Three ways to do WCF instance management

- ChemDraw 2D与ChemBio 3D之间的信息转换

- Apache Rewrite规则笔记

- Objective-C 学习笔记 9 多态,动态类型,动态绑定

- ls C语言实现

- 详解MAC硬盘中各个文件夹

- 1230 聪明的班主任【规律,水题】

- 华章7-8月份新书简介(2015年)

- xml 注释中不允许出现字符串“--“(再也不要来坑爹了,好么,XML)

- log4j 2读取配置文件的三种方法

- 程序员面试金典2.4:给定值x为基准将链表分割成两部分

- js 格式化json串

- FreeMarker的简单使用