机器学习中的数学(1)-回归(regression)、梯度下降(gradient descent)

2015-08-06 10:53

302 查看

本文由LeftNotEasy所有,发布于http://leftnoteasy.cnblogs.com。如果转载,请注明出处,在未经作者同意下将本文用于商业用途,将追究其法律责任。

前言:

上次写过一篇关于贝叶斯概率论的数学,最近时间比较紧,coding的任务比较重,不过还是抽空看了一些机器学习的书和视频,其中很推荐两个:一个是stanford的machine learning公开课,在verycd可下载,可惜没有翻译。不过还是可以看。另外一个是prml-pattern

recognition and machine learning, Bishop的一部反响不错的书,而且是2008年的,算是比较新的一本书了。

前几天还准备写一个分布式计算的系列,只写了个开头,又换到写这个系列了。以后看哪边的心得更多,就写哪一个系列吧。最近干的事情比较杂,有跟机器学习相关的,有跟数学相关的,也有跟分布式相关的。

这个系列主要想能够用数学去描述机器学习,想要学好机器学习,首先得去理解其中的数学意义,不一定要到能够轻松自如的推导中间的公式,不过至少得认识这些式子吧,不然看一些相关的论文可就看不懂了,这个系列主要将会着重于去机器学习的数学描述这个部分,将会覆盖但不一定局限于回归、聚类、分类等算法。

回归与梯度下降:

回归在数学上来说是给定一个点集,能够用一条曲线去拟合之,如果这个曲线是一条直线,那就被称为线性回归,如果曲线是一条二次曲线,就被称为二次回归,回归还有很多的变种,如locally weighted回归,logistic回归,等等,这个将在后面去讲。

用一个很简单的例子来说明回归,这个例子来自很多的地方,也在很多的open source的软件中看到,比如说weka。大概就是,做一个房屋价值的评估系统,一个房屋的价值来自很多地方,比如说面积、房间的数量(几室几厅)、地段、朝向等等,这些影响房屋价值的变量被称为特征(feature),feature在机器学习中是一个很重要的概念,有很多的论文专门探讨这个东西。在此处,为了简单,假设我们的房屋就是一个变量影响的,就是房屋的面积。

假设有一个房屋销售的数据如下:

面积(m^2) 销售价钱(万元)

123 250

150 320

87 160

102 220

… …

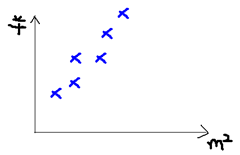

这个表类似于帝都5环左右的房屋价钱,我们可以做出一个图,x轴是房屋的面积。y轴是房屋的售价,如下:

如果来了一个新的面积,假设在销售价钱的记录中没有的,我们怎么办呢?

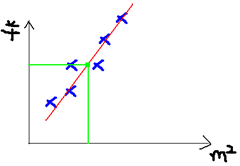

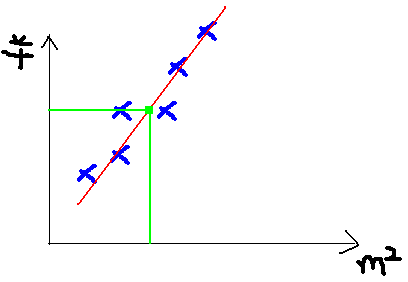

我们可以用一条曲线去尽量准的拟合这些数据,然后如果有新的输入过来,我们可以在将曲线上这个点对应的值返回。如果用一条直线去拟合,可能是下面的样子:

绿色的点就是我们想要预测的点。

首先给出一些概念和常用的符号,在不同的机器学习书籍中可能有一定的差别。

房屋销售记录表 - 训练集(training set)或者训练数据(training data), 是我们流程中的输入数据,一般称为x

房屋销售价钱 - 输出数据,一般称为y

拟合的函数(或者称为假设或者模型),一般写做 y = h(x)

训练数据的条目数(#training set), 一条训练数据是由一对输入数据和输出数据组成的

输入数据的维度(特征的个数,#features),n

下面是一个典型的机器学习的过程,首先给出一个输入数据,我们的算法会通过一系列的过程得到一个估计的函数,这个函数有能力对没有见过的新数据给出一个新的估计,也被称为构建一个模型。就如同上面的线性回归函数。

我们用X1,X2..Xn 去描述feature里面的分量,比如x1=房间的面积,x2=房间的朝向,等等,我们可以做出一个估计函数:

θ在这儿称为参数,在这儿的意思是调整feature中每个分量的影响力,就是到底是房屋的面积更重要还是房屋的地段更重要。为了如果我们令X0 = 1,就可以用向量的方式来表示了:

我们程序也需要一个机制去评估我们θ是否比较好,所以说需要对我们做出的h函数进行评估,一般这个函数称为损失函数(loss function)或者错误函数(error function),描述h函数不好的程度,在下面,我们称这个函数为J函数

在这儿我们可以做出下面的一个错误函数:

这个错误估计函数是去对x(i)的估计值与真实值y(i)差的平方和作为错误估计函数,前面乘上的1/2是为了在求导的时候,这个系数就不见了。

如何调整θ以使得J(θ)取得最小值有很多方法,其中有最小二乘法(min square),是一种完全是数学描述的方法,在stanford机器学习开放课最后的部分会推导最小二乘法的公式的来源,这个来很多的机器学习和数学书上都可以找到,这里就不提最小二乘法,而谈谈梯度下降法。

梯度下降法是按下面的流程进行的:

1)首先对θ赋值,这个值可以是随机的,也可以让θ是一个全零的向量。

2)改变θ的值,使得J(θ)按梯度下降的方向进行减少。

为了更清楚,给出下面的图:

这是一个表示参数θ与误差函数J(θ)的关系图,红色的部分是表示J(θ)有着比较高的取值,我们需要的是,能够让J(θ)的值尽量的低。也就是深蓝色的部分。θ0,θ1表示θ向量的两个维度。

在上面提到梯度下降法的第一步是给θ给一个初值,假设随机给的初值是在图上的十字点。

然后我们将θ按照梯度下降的方向进行调整,就会使得J(θ)往更低的方向进行变化,如图所示,算法的结束将是在θ下降到无法继续下降为止。

当然,可能梯度下降的最终点并非是全局最小点,可能是一个局部最小点,可能是下面的情况:

上面这张图就是描述的一个局部最小点,这是我们重新选择了一个初始点得到的,看来我们这个算法将会在很大的程度上被初始点的选择影响而陷入局部最小点

下面我将用一个例子描述一下梯度减少的过程,对于我们的函数J(θ)求偏导J:(求导的过程如果不明白,可以温习一下微积分)

注:

下面是更新的过程,也就是θi会向着梯度最小的方向进行减少。θi表示更新之前的值,-后面的部分表示按梯度方向减少的量,α表示步长,也就是每次按照梯度减少的方向变化多少。

一个很重要的地方值得注意的是,梯度是有方向的,对于一个向量θ,每一维分量θi都可以求出一个梯度的方向,我们就可以找到一个整体的方向,在变化的时候,我们就朝着下降最多的方向进行变化就可以达到一个最小点,不管它是局部的还是全局的。

用更简单的数学语言进行描述步骤2)是这样的:

倒三角形表示梯度,按这种方式来表示,θi就不见了,看看用好向量和矩阵,真的会大大的简化数学的描述啊。

总结与预告:

本文中的内容主要取自stanford的课程第二集,希望我把意思表达清楚了:)本系列的下一篇文章也将会取自stanford课程的第三集,下一次将会深入的讲讲回归、logistic回归、和Newton法,不过本系列并不希望做成stanford课程的笔记版,再往后面就不一定完全与stanford课程保持一致了。

附:最小二乘法和梯度下降法的区别和联系:

1.本质相同:两种方法都是在给定已知数据(independent & dependent variables)的前提下对dependent

variables算出出一个一般性的估值函数。然后对给定新数据的dependent variables进行估算。

2.目标相同:都是在已知数据的框架内,使得估算值与实际值的总平方差尽量更小(事实上未必一定要使用平方),估算值与实际值的总平方差的公式为:

其中

为第i组数据的independent

variable,

为第i组数据的dependent

variable,

为系数向量。

不同

1.实现方法和结果不同:最小二乘法是直接对

求导找出全局最小,是非迭代法。而梯度下降法是一种迭代法,先给定一个

,然后向

下降最快的方向调整

,在若干次迭代之后找到局部最小。梯度下降法的缺点是到最小点的时候收敛速度变慢,并且对初始点的选择极为敏感,其改进大多是在这两方面下功夫。

其实, 在计算量方面, 两者有很大的不同,

因而在面对给定的问题时, 可以有选择性的根据问题的性质选择两种方法中的一个.

具体来说, 最小二乘法的矩阵公式是

,

这里的 A 是一个矩阵, b 是一个向量. 如果有离散数据点,

,

而想要拟合的方程又大致形如

,

那么, A 就是一个

的矩阵,

第 i 行的数据点分别是

,

而 b 则是一个向量, 其值为

.

而又已知, 计算一个矩阵的逆是相当耗费时间的, 而且求逆也会存在数值不稳定的情况 (比如对希尔伯特矩阵求逆就几乎是不可能的). 因而这样的计算方法有时不值得提倡.

相比之下, 梯度下降法虽然有一些弊端, 迭代的次数可能也比较高, 但是相对来说计算量并不是特别大. 而且, 在最小二乘法这个问题上, 收敛性有保证. 故在大数据量的时候, 反而是梯度下降法 (其实应该是其他一些更好的迭代方法) 更加值得被使用.

当然, 其实梯度下降法还有别的其他用处, 比如其他找极值问题. 另外, 牛顿法也是一种不错的方法, 迭代收敛速度快于梯度下降法, 只是计算代价也比较高.

前言:

上次写过一篇关于贝叶斯概率论的数学,最近时间比较紧,coding的任务比较重,不过还是抽空看了一些机器学习的书和视频,其中很推荐两个:一个是stanford的machine learning公开课,在verycd可下载,可惜没有翻译。不过还是可以看。另外一个是prml-pattern

recognition and machine learning, Bishop的一部反响不错的书,而且是2008年的,算是比较新的一本书了。

前几天还准备写一个分布式计算的系列,只写了个开头,又换到写这个系列了。以后看哪边的心得更多,就写哪一个系列吧。最近干的事情比较杂,有跟机器学习相关的,有跟数学相关的,也有跟分布式相关的。

这个系列主要想能够用数学去描述机器学习,想要学好机器学习,首先得去理解其中的数学意义,不一定要到能够轻松自如的推导中间的公式,不过至少得认识这些式子吧,不然看一些相关的论文可就看不懂了,这个系列主要将会着重于去机器学习的数学描述这个部分,将会覆盖但不一定局限于回归、聚类、分类等算法。

回归与梯度下降:

回归在数学上来说是给定一个点集,能够用一条曲线去拟合之,如果这个曲线是一条直线,那就被称为线性回归,如果曲线是一条二次曲线,就被称为二次回归,回归还有很多的变种,如locally weighted回归,logistic回归,等等,这个将在后面去讲。

用一个很简单的例子来说明回归,这个例子来自很多的地方,也在很多的open source的软件中看到,比如说weka。大概就是,做一个房屋价值的评估系统,一个房屋的价值来自很多地方,比如说面积、房间的数量(几室几厅)、地段、朝向等等,这些影响房屋价值的变量被称为特征(feature),feature在机器学习中是一个很重要的概念,有很多的论文专门探讨这个东西。在此处,为了简单,假设我们的房屋就是一个变量影响的,就是房屋的面积。

假设有一个房屋销售的数据如下:

面积(m^2) 销售价钱(万元)

123 250

150 320

87 160

102 220

… …

这个表类似于帝都5环左右的房屋价钱,我们可以做出一个图,x轴是房屋的面积。y轴是房屋的售价,如下:

如果来了一个新的面积,假设在销售价钱的记录中没有的,我们怎么办呢?

我们可以用一条曲线去尽量准的拟合这些数据,然后如果有新的输入过来,我们可以在将曲线上这个点对应的值返回。如果用一条直线去拟合,可能是下面的样子:

绿色的点就是我们想要预测的点。

首先给出一些概念和常用的符号,在不同的机器学习书籍中可能有一定的差别。

房屋销售记录表 - 训练集(training set)或者训练数据(training data), 是我们流程中的输入数据,一般称为x

房屋销售价钱 - 输出数据,一般称为y

拟合的函数(或者称为假设或者模型),一般写做 y = h(x)

训练数据的条目数(#training set), 一条训练数据是由一对输入数据和输出数据组成的

输入数据的维度(特征的个数,#features),n

下面是一个典型的机器学习的过程,首先给出一个输入数据,我们的算法会通过一系列的过程得到一个估计的函数,这个函数有能力对没有见过的新数据给出一个新的估计,也被称为构建一个模型。就如同上面的线性回归函数。

我们用X1,X2..Xn 去描述feature里面的分量,比如x1=房间的面积,x2=房间的朝向,等等,我们可以做出一个估计函数:

θ在这儿称为参数,在这儿的意思是调整feature中每个分量的影响力,就是到底是房屋的面积更重要还是房屋的地段更重要。为了如果我们令X0 = 1,就可以用向量的方式来表示了:

我们程序也需要一个机制去评估我们θ是否比较好,所以说需要对我们做出的h函数进行评估,一般这个函数称为损失函数(loss function)或者错误函数(error function),描述h函数不好的程度,在下面,我们称这个函数为J函数

在这儿我们可以做出下面的一个错误函数:

这个错误估计函数是去对x(i)的估计值与真实值y(i)差的平方和作为错误估计函数,前面乘上的1/2是为了在求导的时候,这个系数就不见了。

如何调整θ以使得J(θ)取得最小值有很多方法,其中有最小二乘法(min square),是一种完全是数学描述的方法,在stanford机器学习开放课最后的部分会推导最小二乘法的公式的来源,这个来很多的机器学习和数学书上都可以找到,这里就不提最小二乘法,而谈谈梯度下降法。

梯度下降法是按下面的流程进行的:

1)首先对θ赋值,这个值可以是随机的,也可以让θ是一个全零的向量。

2)改变θ的值,使得J(θ)按梯度下降的方向进行减少。

为了更清楚,给出下面的图:

这是一个表示参数θ与误差函数J(θ)的关系图,红色的部分是表示J(θ)有着比较高的取值,我们需要的是,能够让J(θ)的值尽量的低。也就是深蓝色的部分。θ0,θ1表示θ向量的两个维度。

在上面提到梯度下降法的第一步是给θ给一个初值,假设随机给的初值是在图上的十字点。

然后我们将θ按照梯度下降的方向进行调整,就会使得J(θ)往更低的方向进行变化,如图所示,算法的结束将是在θ下降到无法继续下降为止。

当然,可能梯度下降的最终点并非是全局最小点,可能是一个局部最小点,可能是下面的情况:

上面这张图就是描述的一个局部最小点,这是我们重新选择了一个初始点得到的,看来我们这个算法将会在很大的程度上被初始点的选择影响而陷入局部最小点

下面我将用一个例子描述一下梯度减少的过程,对于我们的函数J(θ)求偏导J:(求导的过程如果不明白,可以温习一下微积分)

注:

下面是更新的过程,也就是θi会向着梯度最小的方向进行减少。θi表示更新之前的值,-后面的部分表示按梯度方向减少的量,α表示步长,也就是每次按照梯度减少的方向变化多少。

一个很重要的地方值得注意的是,梯度是有方向的,对于一个向量θ,每一维分量θi都可以求出一个梯度的方向,我们就可以找到一个整体的方向,在变化的时候,我们就朝着下降最多的方向进行变化就可以达到一个最小点,不管它是局部的还是全局的。

用更简单的数学语言进行描述步骤2)是这样的:

倒三角形表示梯度,按这种方式来表示,θi就不见了,看看用好向量和矩阵,真的会大大的简化数学的描述啊。

总结与预告:

本文中的内容主要取自stanford的课程第二集,希望我把意思表达清楚了:)本系列的下一篇文章也将会取自stanford课程的第三集,下一次将会深入的讲讲回归、logistic回归、和Newton法,不过本系列并不希望做成stanford课程的笔记版,再往后面就不一定完全与stanford课程保持一致了。

附:最小二乘法和梯度下降法的区别和联系:

1.本质相同:两种方法都是在给定已知数据(independent & dependent variables)的前提下对dependent

variables算出出一个一般性的估值函数。然后对给定新数据的dependent variables进行估算。

2.目标相同:都是在已知数据的框架内,使得估算值与实际值的总平方差尽量更小(事实上未必一定要使用平方),估算值与实际值的总平方差的公式为:

其中

为第i组数据的independent

variable,

为第i组数据的dependent

variable,

为系数向量。

不同

1.实现方法和结果不同:最小二乘法是直接对

求导找出全局最小,是非迭代法。而梯度下降法是一种迭代法,先给定一个

,然后向

下降最快的方向调整

,在若干次迭代之后找到局部最小。梯度下降法的缺点是到最小点的时候收敛速度变慢,并且对初始点的选择极为敏感,其改进大多是在这两方面下功夫。

其实, 在计算量方面, 两者有很大的不同,

因而在面对给定的问题时, 可以有选择性的根据问题的性质选择两种方法中的一个.

具体来说, 最小二乘法的矩阵公式是

,

这里的 A 是一个矩阵, b 是一个向量. 如果有离散数据点,

,

而想要拟合的方程又大致形如

,

那么, A 就是一个

的矩阵,

第 i 行的数据点分别是

,

而 b 则是一个向量, 其值为

.

而又已知, 计算一个矩阵的逆是相当耗费时间的, 而且求逆也会存在数值不稳定的情况 (比如对希尔伯特矩阵求逆就几乎是不可能的). 因而这样的计算方法有时不值得提倡.

相比之下, 梯度下降法虽然有一些弊端, 迭代的次数可能也比较高, 但是相对来说计算量并不是特别大. 而且, 在最小二乘法这个问题上, 收敛性有保证. 故在大数据量的时候, 反而是梯度下降法 (其实应该是其他一些更好的迭代方法) 更加值得被使用.

当然, 其实梯度下降法还有别的其他用处, 比如其他找极值问题. 另外, 牛顿法也是一种不错的方法, 迭代收敛速度快于梯度下降法, 只是计算代价也比较高.

相关文章推荐

- Web.xml配置详解之context-param

- C/C++位域知识小结

- 201508061049_《移动开发之——边框》

- HDU 5351——MZL's Border——————【高精度+找规律】

- Android训练课程(Android Training) - 使用Volley传输网络数据(Transmitting Network Data Using Volley)

- jQuery实现类似老虎机滚动抽奖效果

- 文章链接

- 网站如何才能够拥有好的排名

- STL中map的简单应用(合并表序列)

- gdb中 handle SIGUSR1 nostop

- 从服务器端获得图片,保存到本地

- AndroidSDK版本号与对应API

- 【黑马程序员-学习笔记】数据结构-栈与队列

- 计数排序-java

- 开源日志系统比较

- 三种工厂模式的分析以及C++实现

- HZNU-能量项链【区间dp】

- C++中构造函数调用顺序

- python中pyc和pyo的作用

- viewpage+fragment的生命周期问题