Python.Numpy学习零碎笔记之便捷函数

2017-11-07 20:04

615 查看

一、通过股票收益率的背景熟悉数据分析的变量之间相关系数等函数计算

1 股票收益率的计算

2 协方差、对角元素查看以及迹的计算

3 变量相关系数的原理公式及函数计算(详细原理见其他文章,这里不赘述)

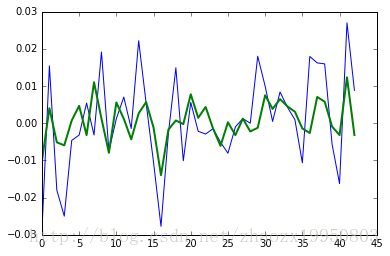

4 matplotlib 绘图

5 判断两只股票的价格走势是否同步:如果(它们的差值偏离平均差值)>(2倍标准差)=不同步,此时我们可以进行交易(说实话这里的原理还没完全明白)

检查最后一次收盘价是否在同步状态

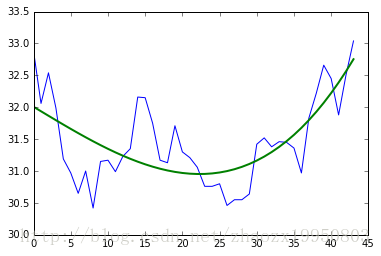

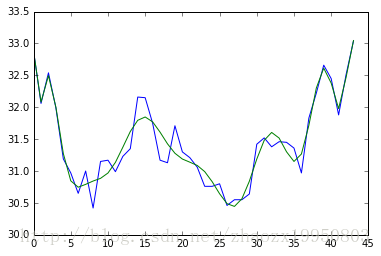

二、多项式拟合

主要内容

ployfit线性拟合函数,

polyval求解值的函数,

polyder求导函数,

roots求根函数,

argmax,argmin求解最大值最小值的函数

返回多项式函数的系数

利用得到的poly函数与polyval函数推断下一个值(x=a,y=?)

求函数的根(y=0,x=?)

对多项式拟合函数求导 ,仍然是个多项式函数

求解导函数,找到极值

复核结果:结果可能不一定完全一致,与取值范围有关,而且t是arange函数定义的

绘图

下图为15次多项式拟合

三、使用Numpy的sign函数和piecewise函数判断数组内的元素正负号,并返还对应的值

导入BHP股票的收盘价及成交量,并对收盘价做差分计算

使用sign函数对change数组内的元素正负进行判断

使用pieceswise函数对数组内元素正负号进行判断,判断条件与返回值均可自由定义,所以该函数作用很强大

检验两个函数的输出是否一致

上面有人可能会认为为什么不是print(‘Arrays equal?’,signs==pieces) ?,直接看结果,一目了然

最后计算OBV净额成交量

四、通过交易过程的模拟使用vectorize函数来避免循环的使用

1 股票收益率的计算

import numpy as np

from matplotlib.pyplot import plot

from matplotlib.pyplot import show

bhp_c = np.loadtxt('BHP.csv',delimiter=',',usecols=(6,),unpack=True) #导入股票收盘价

vale_c = np.loadtxt('VALE.csv',delimiter=',',usecols=(6,),unpack=True)

#计算股票简单收益率

bhp_returns = np.diff(bhp_c)/bhp_c[:-1] # diff:相邻元素差值

vale_returns = np.diff(vale_c)/bhp_c[:-1]

#print('Standard deviation =',np.std(bhp_returns)) # 计算标准差

#logreturns = np.diff(np.log(bhp_c)) #计算股票对数收益率2 协方差、对角元素查看以及迹的计算

covariance = np.cov(bhp_returns,vale_returns) #计算两个变量共同变化趋势——协方差

print('Covariance:','\n',covariance) #得到协方差矩阵

print('Covariance_diagonal:','\n',covariance.diagonal())# 使用该函数查看对角线上的元素

print('Covariance_trace:','\n',covariance.trace()) #使用该函数计算矩阵的迹,即对角线元素之和3 变量相关系数的原理公式及函数计算(详细原理见其他文章,这里不赘述)

# 两个向量的相关系数被定义为协方差除以各自标准差的乘积

print(covariance/(bhp_returns.std() * vale_returns.std()))

#但是更多的用corrcoef函数计算相关系数

print('Correlation_coefficient:','\n',np.corrcoef(bhp_returns,vale_returns))4 matplotlib 绘图

# 两只股票收益率绘图 t = np.arange(len(bhp_returns)) plot(t,bhp_returns,lw=1) #lw 线型宽度 plot(t,vale_returns,lw=2) show()

5 判断两只股票的价格走势是否同步:如果(它们的差值偏离平均差值)>(2倍标准差)=不同步,此时我们可以进行交易(说实话这里的原理还没完全明白)

检查最后一次收盘价是否在同步状态

difference = bhp_c - vale_c

avg = np.mean(difference)

dev = np.std(difference)

print('Out of sync',np.abs(difference[-1]-avg) > 2*dev) #比较输出布尔类型值二、多项式拟合

主要内容

ployfit线性拟合函数,

polyval求解值的函数,

polyder求导函数,

roots求根函数,

argmax,argmin求解最大值最小值的函数

import numpy as np

from matplotlib.pyplot import plot

from matplotlib.pyplot import show

bhp_c = np.loadtxt('BHP.csv',delimiter=',',usecols=(6,),unpack=True)

vale_c = np.loadtxt('VALE.csv',delimiter=',',usecols=(6,),unpack=True)

difference = bhp_c - vale_c # 两只股票收盘价的差价

t = np.arange(len(difference))

poly = np.polyfit(t,difference,3)#用polyfit进行多项式拟合,t是x,difference是y,3是多项式最高项次数返回多项式函数的系数

print(poly) # 返回各项的系数

利用得到的poly函数与polyval函数推断下一个值(x=a,y=?)

print('next value',polyval(poly, t[-1] + 1))

# polyval求解值求函数的根(y=0,x=?)

print('roots', roots(poly))

# 求解方程的根对多项式拟合函数求导 ,仍然是个多项式函数

der = polyder(poly)

print ('derivative', der)

#返回各项的系数求解导函数,找到极值

print ('Extremas', np.roots(der))

#返回极值点复核结果:结果可能不一定完全一致,与取值范围有关,而且t是arange函数定义的

vals = polyval(poly, t) #将t带入多项式的值,求解 print argmax(vals) print argmin(vals) # 找到极大值极小值点

绘图

plot(t,difference) plot(t, vals) show()

下图为15次多项式拟合

三、使用Numpy的sign函数和piecewise函数判断数组内的元素正负号,并返还对应的值

导入BHP股票的收盘价及成交量,并对收盘价做差分计算

import numpy as np

c,v = np.loadtxt('BHP.csv',delimiter=',',usecols=(6,7),unpack=True)

change = np.diff(c)使用sign函数对change数组内的元素正负进行判断

signs = np.sign(change)

print('Signs',signs) # 正数返回1,负数返回-1,其他返回0使用pieceswise函数对数组内元素正负号进行判断,判断条件与返回值均可自由定义,所以该函数作用很强大

pieces = np.piecewise(change,[change < 0,change > 0],[-1,1])

print('Pieces',pieces)

#使用piecewise确定数组的正负,判断条件和对应的结果检验两个函数的输出是否一致

print('Arrays equal?',np.array_equal(signs,pieces))上面有人可能会认为为什么不是print(‘Arrays equal?’,signs==pieces) ?,直接看结果,一目了然

print('Arrays equal?',np.array_equal(signs,pieces))输出: Arrays equal? True

print('Arrays equal?',signs==pieces)输出: Arrays equal? [ True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True True]

最后计算OBV净额成交量

print('On balance volume',v[1:]*signs)四、通过交易过程的模拟使用vectorize函数来避免循环的使用

import numpy as np

o,h,l,c = np.loadtxt('BHP.csv',delimiter=',',usecols=(3,4,5,6),unpack=True)

def calc_profit(op,high,low,close):

#以比开盘价稍低的价格买入

buy = op * 0.999 # (值不重要,主要关注函数的用法)

if low < buy < high: #这里判断尝试的买入价是否在当日价格区间之内

return (close - buy)/buy

else:

return 0

func = np.vectorize(calc_profit) #向量化函数,避免使用循环

profits = func(o,h,l,c)

print('Profits',profits)

print('Real trades',profits[profits != 0]) #筛选出非零利润的交易日

print('winning trades',profits[profits > 0]) #筛选出正在盈利的交易日

相关文章推荐

- 【python学习笔记】numpy.nonzero()函数

- Python.Numpy学习零碎笔记之矩阵创建

- 【python学习笔记】18:numpy数组函数与矩阵运算

- Python.Numpy学习零碎笔记之随机数生成

- Numpy学习笔记——便捷函数

- 学习Python数据分析随手笔记【一】numpy数组的函数简单应用

- Python.Numpy学习零碎笔记之数组与矩阵

- 小甲鱼:Python学习笔记003_函数

- 【Python学习笔记】函数参数

- Python学习笔记(基础篇)_008_函数

- python 学习笔记day03-python基础、python对象、数字、函数

- Python学习笔记5:函数参数详解

- Python学习笔记(三)数学函数

- Python学习笔记7-把函数当参数传递、指定可变参数

- [python]学习笔记5-函数参数类型

- 廖雪峰python函数的参数学习笔记

- numpy学习笔记2-常用函数

- Python学习笔记7:函数对象及函数对象作参数

- 【Python】学习笔记——-5.2、返回函数

- python numpy 学习笔记(6)