python numpy学习笔记(5)

2017-07-26 01:26

495 查看

这次主要计算真实波动平均值,简单移动曲线,指数移动平均线和布林带。

1.计算真实波动平均值

主要介绍的是maxium函数,maxium函数可以找到两个数组中对应元素的最大值。

#ATR(真实波动幅度均值)的计算

N = 20 # 需要计算的天数

h = HighData[-N:] # 读取最近N天的最高价

l = LowData[-N:] # 读取最近N天的最低价

previousclose = CloseData[-(N+1):-1] #读取最近N天的前一天的收盘价

truerange_1 = maximum(h - l, previousclose - l) # 前两个数组中的最大值

truerange_2 = maximum(previousclose - l, previousclose - l) # 后两个数组中的最大值

truerange = maximum(truerange_1, truerange_2) # 所有的最大值

# 对于每一天的价格,找到最高价与最低价,最高价与前一天收盘价,前一天收盘价与最高价,三个差值中最大的那个差值

atr = zeros(N) # 建立一个长度为N的数组

atr[0] = mean(truerange) # truerange 的均值

for i in range(1,N):

atr[i] = (N-1) * atr[i-1] + truerange[i]

atr[i] /= N

# ((N-1) * PATR+TR) / N 此处PTAR代表前一个交易日的真实波动值,TR代表当日的真实波动值,此处计算的是之后的移动平均值

这里值得注意的就是maximum函数的用法,两个序列对应项的最大值,然后重新赋给一个新序列。

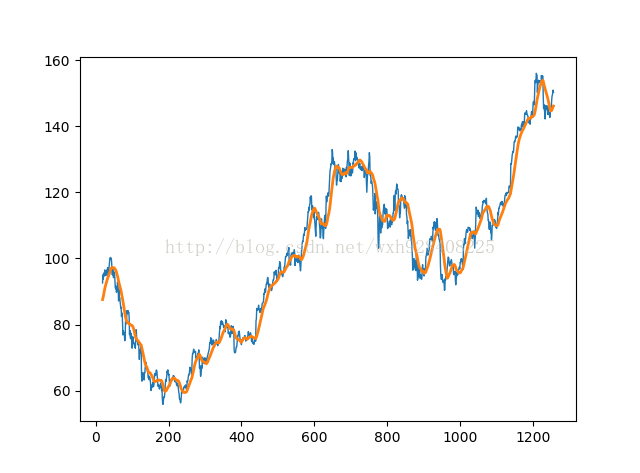

2.计算简单移动平均线

移动平均线,Moving Average,简称MA,原本的意思是移动平均,由于我们将其制作成线形,所以一般称之为移动平均线,简称均线。它是将某一段时间的收盘价之和除以该周期。

此处可以用收盘价与权重的卷积计算。

close = CloseData # 读入收盘价数据

weights = ones(N) / N # 等权重

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()

值得注意的是卷积操作。

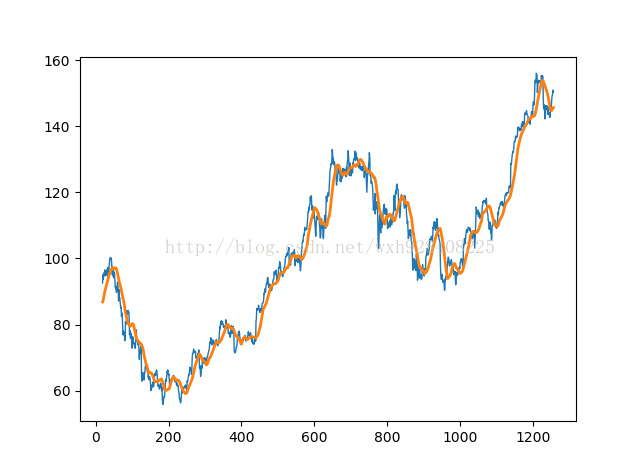

3.计算指数移动平均线

EXPMA(Exponential Moving Average)译指数平滑移动平均线,乃为因应移动平均线被视为落后指标的缺失而发展出来的,为解决一旦价格已脱离均线差值扩大,而平均线未能立即反应,EXPMA可以减少类似缺点。

weights = exp(linspace(-1.0, 0, N))

weights /= weights.sum()

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()这里值得注意的是linspace将-1到0分成N份。

而exp这是e的几次方。

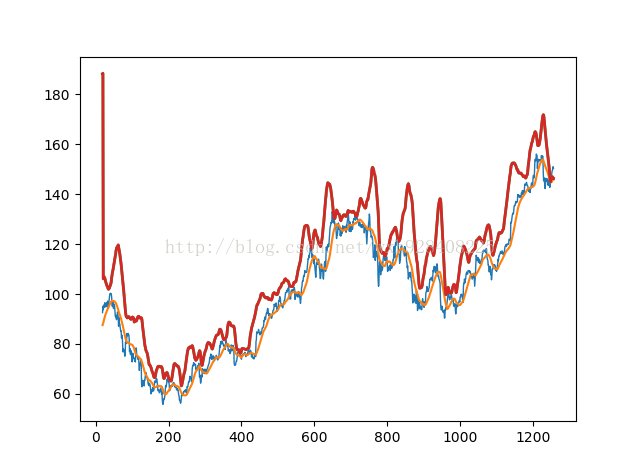

4.布林带的计算

布林带(Bollinger Band)是由三条线组成,在中间的通常为

20 天平均线,而在上下的两条线则分别为Up 线和 Down 线,算法是首先计出过去 20 日收巿价的标准差 SD(Standard Deviation) ,通常再乘

2 得出 2 倍标准差, Up 线为 20 天平均线加 2 倍标准差, Down 线则为 20 天平均线减 2 倍标准差。

deviation = []

C = len(close)

for i in range(N - 1, C):

if i + N < C:

dev = close[i:i + N]

else:

dev = close[-N] # 找到20天内的数据

averages = zeros(N)

averages.fill(sma[i-N-1]) # 用fill将所求那天的简单移动平均线上的数据找到

dev = dev - averages

dev = dev ** 2

dev = sqrt(mean(dev)) # 计算标准差

deviation .append(dev) # 加入到deviation数组中

deviation = 2 * array(deviation) # 两倍标准偏差

upperBB = sma + deviation # 上界为高简单移动曲线高两倍标准偏差距离

lowerBB = sma - deviation # 下界为高简单移动曲线低两倍标准偏差距离

c_slice = close[N-1:] # 成交价

between_bands = where((c_slice < upperBB) & (c_slice > lowerBB))

print lowerBB[between_bands]

print close[between_bands]

print upperBB[between_bands]

between_bands = len(ravel(between_bands))

print "Ratio between bands",float(between_bands)/len(c_slice)

t = arange(N - 1, C)

plot(t, c_slice, lw=1.0)

plot(t, sma, lw=1.5)

plot(t, upperBB, lw=2.0)

plot(t, upperBB, lw=2.0)

show()利用fill函数可以将一个数填充整个数组。

所有的源代码:

# -*- coding:utf-8 -*-

from numpy import *

from datet

4000

ime import *

from matplotlib.pyplot import *

def datestr2num(s):

return datetime.strptime(s, "%Y/%m/%d").date().weekday()

# 日期转化成星期几的函数

def summarize(a, o, h, l, c):

mondy_open = o[a[0]]

week_high = max(take(h,a))

week_low = min(take(l,a))

friday_close = c[a[-1]]

return ("APPL", mondy_open, week_high, week_low, friday_close)

#将周数据汇总,找到周数据的开盘价,最高价,最低价,收盘价

DateData, OpenData, HighData, LowData, CloseData, ADJCloseData, VolumeData \

= loadtxt('AAPL.csv', delimiter=',', usecols=(0, 1, 2, 3, 4, 5, 6), converters={0: datestr2num}, unpack=True)

# usecols 是读取0—6行,converters是将第0行的数据通过调用datestr2num 函数转化成日期类型,unpack是分拆

Avg_OpenData = mean(OpenData) # 开盘价的算数平均数

VMAP = average(CloseData, weights=VolumeData) # 成交价与成交量的加权平均数

Max_HighData = max(HighData) # 历史最高价的最大值

Low_LowData = min(LowData) # 历史最低价的最小值

Ptp_CloseData = ptp(CloseData) # 成交价的极差

Median_CloseData = median(CloseData) # 成交价的中位数

Var_CloseData = var(CloseData) # 成交价的方差

Population_Variance_CloseData = nansum(((CloseData - mean(CloseData)) ** 2)) / (len(CloseData) - 1)

# 由概率论知识可得,样本的无偏估计量为离差平方和除以样本估计量-1

Rate_Return = diff(CloseData) / CloseData[:-1] # 股票收益率的计算

StandardDeviation_Rate_Return = std(Rate_Return) # 收益率的标准差

LogRate_Return = diff(log(CloseData)) # 对数收益率

Index_Position = where(Rate_Return > 0) # 收益率大于0的索引

Volatility_Annual = (std(LogRate_Return) / mean(LogRate_Return)) / sqrt(1.0 / 252.0)

# 股票的年波动率,对数收益率的标准差除以对数收益率的均值,再除以交易天数(252天)倒数的平方根

# 成交量加权平均数的计算

VWAP_weekday = zeros(5) # 创建一个5个行向量的数组

for i in range(5):

indices = where(DateData == i) # 获取DateData的索引号

prices = take(CloseData, indices) # 从CloseData中得到索引为indices的值

volume = take(VolumeData, indices) # 从中VolumeData中得到索引为indices的值

VWAP_weekday[i] = average(prices,weights=volume) # prices的加权平均值,权重为成交量

#print "weekday", i+1, "average price is", VWAP_weekday[i]

#print"the weekday ",argmax(VWAP_weekday)+1, "has the max price", max(VWAP_weekday)

# argmax 可以提取最大数据对应的索引值,max找到那个数据

#print "the weekday ", argmin(VWAP_weekday)+1, "has the min price", min(VWAP_weekday)

# argmin 可以提取最小数据对应的索引值,min找到那个数据

open = OpenData[:16]

high = HighData[:16]

low = LowData[:16]

close = CloseData[:16]

dates = DateData[:16]

# 读取前三周的数据,存储于各个数组中

first_mondy = ravel(where(dates == 0))[0]

# 用where找到相应的数组下标,进而生成一个二维数组,ravel展平数组,第一个星期一正好是数组下标为0的变量

last_fridy = ravel(where(dates == 4))[-1]

# 用where找到相应的数组下标,进而生成一个二维数组,ravel展平数组,最后一个星期五正好是数组下标为-1的变量

week_indices = arange(first_mondy,last_fridy+1)

# 将第一个星期一与最后一个星期五中的所有的日期构成一个序列

week_indices = split(week_indices, 3)

# 将序列平均切片成三部分

week_summary = apply_along_axis(summarize, 1, week_indices, open, high, low, close)

# 调用app_along_axis函数,对于将week_indices, open, high, low, close都传进summarize中,进行处理

#print week_summary

#savetxt("weeksummary.csv", week_summary, delimiter=",", fmt="%s")

#ATR(真实波动幅度均值)的计算

N = 20 # 需要计算的天数

h = HighData[-N:] # 读取最近N天的最高价

l = LowData[-N:] # 读取最近N天的最低价

previousclose = CloseData[-(N+1):-1] #读取最近N天的前一天的收盘价

truerange_1 = maximum(h - l, previousclose - l) # 前两个数组中的最大值

truerange_2 = maximum(previousclose - l, previousclose - l) # 后两个数组中的最大值

truerange = maximum(truerange_1, truerange_2) # 所有的最大值

# 对于每一天的价格,找到最高价与最低价,最高价与前一天收盘价,前一天收盘价与最高价,三个差值中最大的那个差值

atr = zeros(N) # 建立一个长度为N的数组

atr[0] = mean(truerange) # truerange 的均值

for i in range(1,N):

atr[i] = (N-1) * atr[i-1] + truerange[i]

atr[i] /= N

# ((N-1) * PATR+TR) / N 此处PTAR代表前一个交易日的真实波动值,TR代表当日的真实波动值,此处计算的是之后的移动平均值

# 计算简单移动平均线。定义:第N日的简单移动平均线:N日收市价之和/N

# 即可表示为收盘价与等权重的卷积

close = CloseData # 读入收盘价数据

weights = ones(N) / N # 等权重

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()

'''weights = exp(linspace(-1.0, 0, N))

weights /= weights.sum()

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()'''

deviation = []

C = len(close)

for i in range(N - 1, C):

if i + N < C:

dev = close[i:i + N]

else:

dev = close[-N] # 找到20天内的数据

averages = zeros(N)

averages.fill(sma[i-N-1]) # 用fill将所求那天的简单移动平均线上的数据找到

dev = dev - averages

dev = dev ** 2

dev = sqrt(mean(dev)) # 计算标准差

deviation .append(dev) # 加入到deviation数组中

deviation = 2 * array(deviation) # 两倍标准偏差

upperBB = sma + deviation # 上界为高简单移动曲线高两倍标准偏差距离

lowerBB = sma - deviation # 下界为高简单移动曲线低两倍标准偏差距离

c_slice = close[N-1:] # 成交价

between_bands = where((c_slice < upperBB) & (c_slice > lowerBB))

print lowerBB[between_bands]

print close[between_bands]

print upperBB[between_bands]

between_bands = len(ravel(between_bands))

print "Ratio between bands",float(between_bands)/len(c_slice)

t = arange(N - 1, C)

plot(t, c_slice, lw=1.0)

plot(t, sma, lw=1.5)

plot(t, upperBB, lw=2.0)

plot(t, upperBB, lw=2.0)

show()

1.计算真实波动平均值

主要介绍的是maxium函数,maxium函数可以找到两个数组中对应元素的最大值。

#ATR(真实波动幅度均值)的计算

N = 20 # 需要计算的天数

h = HighData[-N:] # 读取最近N天的最高价

l = LowData[-N:] # 读取最近N天的最低价

previousclose = CloseData[-(N+1):-1] #读取最近N天的前一天的收盘价

truerange_1 = maximum(h - l, previousclose - l) # 前两个数组中的最大值

truerange_2 = maximum(previousclose - l, previousclose - l) # 后两个数组中的最大值

truerange = maximum(truerange_1, truerange_2) # 所有的最大值

# 对于每一天的价格,找到最高价与最低价,最高价与前一天收盘价,前一天收盘价与最高价,三个差值中最大的那个差值

atr = zeros(N) # 建立一个长度为N的数组

atr[0] = mean(truerange) # truerange 的均值

for i in range(1,N):

atr[i] = (N-1) * atr[i-1] + truerange[i]

atr[i] /= N

# ((N-1) * PATR+TR) / N 此处PTAR代表前一个交易日的真实波动值,TR代表当日的真实波动值,此处计算的是之后的移动平均值

这里值得注意的就是maximum函数的用法,两个序列对应项的最大值,然后重新赋给一个新序列。

2.计算简单移动平均线

移动平均线,Moving Average,简称MA,原本的意思是移动平均,由于我们将其制作成线形,所以一般称之为移动平均线,简称均线。它是将某一段时间的收盘价之和除以该周期。

此处可以用收盘价与权重的卷积计算。

close = CloseData # 读入收盘价数据

weights = ones(N) / N # 等权重

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()

值得注意的是卷积操作。

3.计算指数移动平均线

EXPMA(Exponential Moving Average)译指数平滑移动平均线,乃为因应移动平均线被视为落后指标的缺失而发展出来的,为解决一旦价格已脱离均线差值扩大,而平均线未能立即反应,EXPMA可以减少类似缺点。

weights = exp(linspace(-1.0, 0, N))

weights /= weights.sum()

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()这里值得注意的是linspace将-1到0分成N份。

而exp这是e的几次方。

4.布林带的计算

布林带(Bollinger Band)是由三条线组成,在中间的通常为

20 天平均线,而在上下的两条线则分别为Up 线和 Down 线,算法是首先计出过去 20 日收巿价的标准差 SD(Standard Deviation) ,通常再乘

2 得出 2 倍标准差, Up 线为 20 天平均线加 2 倍标准差, Down 线则为 20 天平均线减 2 倍标准差。

deviation = []

C = len(close)

for i in range(N - 1, C):

if i + N < C:

dev = close[i:i + N]

else:

dev = close[-N] # 找到20天内的数据

averages = zeros(N)

averages.fill(sma[i-N-1]) # 用fill将所求那天的简单移动平均线上的数据找到

dev = dev - averages

dev = dev ** 2

dev = sqrt(mean(dev)) # 计算标准差

deviation .append(dev) # 加入到deviation数组中

deviation = 2 * array(deviation) # 两倍标准偏差

upperBB = sma + deviation # 上界为高简单移动曲线高两倍标准偏差距离

lowerBB = sma - deviation # 下界为高简单移动曲线低两倍标准偏差距离

c_slice = close[N-1:] # 成交价

between_bands = where((c_slice < upperBB) & (c_slice > lowerBB))

print lowerBB[between_bands]

print close[between_bands]

print upperBB[between_bands]

between_bands = len(ravel(between_bands))

print "Ratio between bands",float(between_bands)/len(c_slice)

t = arange(N - 1, C)

plot(t, c_slice, lw=1.0)

plot(t, sma, lw=1.5)

plot(t, upperBB, lw=2.0)

plot(t, upperBB, lw=2.0)

show()利用fill函数可以将一个数填充整个数组。

所有的源代码:

# -*- coding:utf-8 -*-

from numpy import *

from datet

4000

ime import *

from matplotlib.pyplot import *

def datestr2num(s):

return datetime.strptime(s, "%Y/%m/%d").date().weekday()

# 日期转化成星期几的函数

def summarize(a, o, h, l, c):

mondy_open = o[a[0]]

week_high = max(take(h,a))

week_low = min(take(l,a))

friday_close = c[a[-1]]

return ("APPL", mondy_open, week_high, week_low, friday_close)

#将周数据汇总,找到周数据的开盘价,最高价,最低价,收盘价

DateData, OpenData, HighData, LowData, CloseData, ADJCloseData, VolumeData \

= loadtxt('AAPL.csv', delimiter=',', usecols=(0, 1, 2, 3, 4, 5, 6), converters={0: datestr2num}, unpack=True)

# usecols 是读取0—6行,converters是将第0行的数据通过调用datestr2num 函数转化成日期类型,unpack是分拆

Avg_OpenData = mean(OpenData) # 开盘价的算数平均数

VMAP = average(CloseData, weights=VolumeData) # 成交价与成交量的加权平均数

Max_HighData = max(HighData) # 历史最高价的最大值

Low_LowData = min(LowData) # 历史最低价的最小值

Ptp_CloseData = ptp(CloseData) # 成交价的极差

Median_CloseData = median(CloseData) # 成交价的中位数

Var_CloseData = var(CloseData) # 成交价的方差

Population_Variance_CloseData = nansum(((CloseData - mean(CloseData)) ** 2)) / (len(CloseData) - 1)

# 由概率论知识可得,样本的无偏估计量为离差平方和除以样本估计量-1

Rate_Return = diff(CloseData) / CloseData[:-1] # 股票收益率的计算

StandardDeviation_Rate_Return = std(Rate_Return) # 收益率的标准差

LogRate_Return = diff(log(CloseData)) # 对数收益率

Index_Position = where(Rate_Return > 0) # 收益率大于0的索引

Volatility_Annual = (std(LogRate_Return) / mean(LogRate_Return)) / sqrt(1.0 / 252.0)

# 股票的年波动率,对数收益率的标准差除以对数收益率的均值,再除以交易天数(252天)倒数的平方根

# 成交量加权平均数的计算

VWAP_weekday = zeros(5) # 创建一个5个行向量的数组

for i in range(5):

indices = where(DateData == i) # 获取DateData的索引号

prices = take(CloseData, indices) # 从CloseData中得到索引为indices的值

volume = take(VolumeData, indices) # 从中VolumeData中得到索引为indices的值

VWAP_weekday[i] = average(prices,weights=volume) # prices的加权平均值,权重为成交量

#print "weekday", i+1, "average price is", VWAP_weekday[i]

#print"the weekday ",argmax(VWAP_weekday)+1, "has the max price", max(VWAP_weekday)

# argmax 可以提取最大数据对应的索引值,max找到那个数据

#print "the weekday ", argmin(VWAP_weekday)+1, "has the min price", min(VWAP_weekday)

# argmin 可以提取最小数据对应的索引值,min找到那个数据

open = OpenData[:16]

high = HighData[:16]

low = LowData[:16]

close = CloseData[:16]

dates = DateData[:16]

# 读取前三周的数据,存储于各个数组中

first_mondy = ravel(where(dates == 0))[0]

# 用where找到相应的数组下标,进而生成一个二维数组,ravel展平数组,第一个星期一正好是数组下标为0的变量

last_fridy = ravel(where(dates == 4))[-1]

# 用where找到相应的数组下标,进而生成一个二维数组,ravel展平数组,最后一个星期五正好是数组下标为-1的变量

week_indices = arange(first_mondy,last_fridy+1)

# 将第一个星期一与最后一个星期五中的所有的日期构成一个序列

week_indices = split(week_indices, 3)

# 将序列平均切片成三部分

week_summary = apply_along_axis(summarize, 1, week_indices, open, high, low, close)

# 调用app_along_axis函数,对于将week_indices, open, high, low, close都传进summarize中,进行处理

#print week_summary

#savetxt("weeksummary.csv", week_summary, delimiter=",", fmt="%s")

#ATR(真实波动幅度均值)的计算

N = 20 # 需要计算的天数

h = HighData[-N:] # 读取最近N天的最高价

l = LowData[-N:] # 读取最近N天的最低价

previousclose = CloseData[-(N+1):-1] #读取最近N天的前一天的收盘价

truerange_1 = maximum(h - l, previousclose - l) # 前两个数组中的最大值

truerange_2 = maximum(previousclose - l, previousclose - l) # 后两个数组中的最大值

truerange = maximum(truerange_1, truerange_2) # 所有的最大值

# 对于每一天的价格,找到最高价与最低价,最高价与前一天收盘价,前一天收盘价与最高价,三个差值中最大的那个差值

atr = zeros(N) # 建立一个长度为N的数组

atr[0] = mean(truerange) # truerange 的均值

for i in range(1,N):

atr[i] = (N-1) * atr[i-1] + truerange[i]

atr[i] /= N

# ((N-1) * PATR+TR) / N 此处PTAR代表前一个交易日的真实波动值,TR代表当日的真实波动值,此处计算的是之后的移动平均值

# 计算简单移动平均线。定义:第N日的简单移动平均线:N日收市价之和/N

# 即可表示为收盘价与等权重的卷积

close = CloseData # 读入收盘价数据

weights = ones(N) / N # 等权重

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()

'''weights = exp(linspace(-1.0, 0, N))

weights /= weights.sum()

sma = convolve(weights, close)[N-1: -N+1] # 卷积

t = arange(N-1,len(close)) # 从N-1到close实际大小的数组

plot(t, close[N-1:], lw=1.0) # 收盘价画图

plot(t, sma, lw=2.0) # 简单移动平均线的图

show()'''

deviation = []

C = len(close)

for i in range(N - 1, C):

if i + N < C:

dev = close[i:i + N]

else:

dev = close[-N] # 找到20天内的数据

averages = zeros(N)

averages.fill(sma[i-N-1]) # 用fill将所求那天的简单移动平均线上的数据找到

dev = dev - averages

dev = dev ** 2

dev = sqrt(mean(dev)) # 计算标准差

deviation .append(dev) # 加入到deviation数组中

deviation = 2 * array(deviation) # 两倍标准偏差

upperBB = sma + deviation # 上界为高简单移动曲线高两倍标准偏差距离

lowerBB = sma - deviation # 下界为高简单移动曲线低两倍标准偏差距离

c_slice = close[N-1:] # 成交价

between_bands = where((c_slice < upperBB) & (c_slice > lowerBB))

print lowerBB[between_bands]

print close[between_bands]

print upperBB[between_bands]

between_bands = len(ravel(between_bands))

print "Ratio between bands",float(between_bands)/len(c_slice)

t = arange(N - 1, C)

plot(t, c_slice, lw=1.0)

plot(t, sma, lw=1.5)

plot(t, upperBB, lw=2.0)

plot(t, upperBB, lw=2.0)

show()

相关文章推荐

- 学习笔记2—Python与numpy/scipy/matlotlib/scikit-learn的那些事

- Python.Numpy学习零碎笔记之数组与矩阵

- python:numpy 学习笔记

- 学习Python数据分析随手笔记【二】numpy数组的属性

- python数据分析学习笔记-Numpy-Matplotlib-Pandas

- python numpy操作数组学习笔记(二)数组的分割和组合

- Python.Numpy学习零碎笔记之随机数生成

- 【python学习笔记】15:numpy创建各种数组

- 【python学习笔记】16:numpy数组四则运算

- python Numpy 学习笔记(一)

- python numpy学习笔记(4)

- 【python学习笔记】numpy.nonzero()函数

- Python Numpy学习笔记

- numpy.zeros(np.zeros)使用方法--python学习笔记31

- 【学习笔记】Python+NumPy

- Python.Numpy学习零碎笔记之矩阵创建

- python数据分析学习笔记--numpy

- python numpy 学习笔记(9)

- Python.Numpy学习零碎笔记之便捷函数

- python学习笔记——numpy