2016年中国智能电视行业市场现状及发展前景分析

2016-12-06 15:44

1481 查看

转自:http://www.chyxx.com/industry/201605/418237.html

过去我们看电视是 1.0 时代,节目按照时间轴的顺序,线性排列,用户只能被动观看;现在随着时代的变化,我们看电视的方式逐步发生了质的变化,增加了横向轴,用户可以根据自己的偏好,自主选择节目源,同时也可以和电视云动(点播,回看,玩游戏等等)。中国有 4.3 亿户家庭,电视机保有量约 5.35 亿,截止 2015 年底,有线数字双向交云开通的约 4000万户,IPTV 超过 5000 万户,云联网电视超过 1 亿台,OTT 盒子超过 6000 万台。大屏电视可联网可交云,将很多用户的时间仍 PC 、手机和 PAD

端又慢慢拉回至电视前,用户的观看习惯也悄然发生变化。

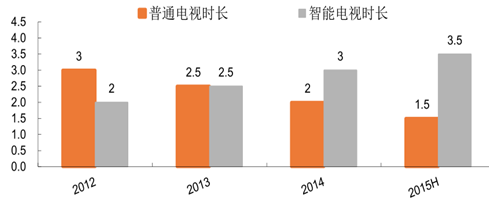

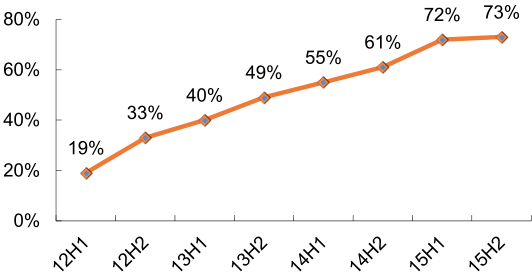

2015年上半年, 电视用户的直播收视功能使用时长为1.5小时, 占比下降至30%,智能功能使用时长为 3.5 小时, 占比增至 70%。 根据 TCL 集团 2015 年的年报, 用户粘性不断提升,视频平台日人均点播时长达到 4.4 小时,日均点播次数 20.2 次,游戏用户的周内日均使用时长已突破 75 分钟。海信电器则表示视频活跃用户平均每天在线时长是 220 分钟,教育活跃用户平均每天在线时长是 55 分钟。

2006- 2015年智能电视观看时长变化

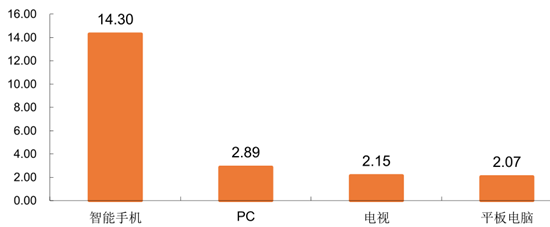

从全球的出货量来看,2015年智能手机出货量 14.3 部(同比增长 10%) ,PC 出货 2.89 亿部台(同比下滑 8%) ,平板电脑出货 2.07 亿台(同比跌 14.7%,连续 6 个季度下滑) ,电视机出货量 2.15台(同比下降 0.6%) ,VR 硬件 2016 年的出货量预计 1 千万台左右(尚处于早期阶段) 。智能手机已经面临增长乏力的瓶颈,PC 和平板电脑则是面临出货量大幅下滑的处境。全球电视机的销量相对稳定,但是云联网电视累计渗透率比较低,国内的云联网电视累计保有量渗透率约 19.6%,未来渗透率不断提升(未来

5 年渗透率有望提升至 59.8%) ,将成为可联网的重要第四屏,具有广阔的市场空间。

2015年智能终端全球出货量(亿部)

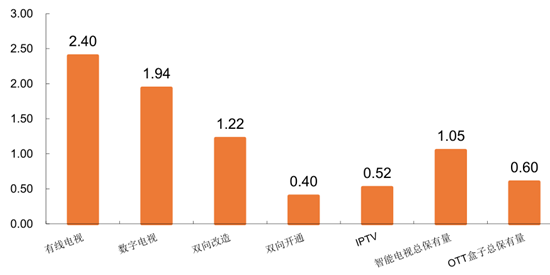

电视云动 2.0 主要是三大业态,数字电视双向交云(广电系专网) ,IPTV(电信运营商宽带专网) ,OTT(云联网电视和 OTT 盒子,云联网宽带公网)。广电系因为是最传统的电视网络,拥有最强大的用户基数,2015 年有线电视 2.4 亿户,其中数字电视 1.94 亿户,可双向交云(只有双向交云的才是真正的云动电视,可以进行增值服务运营,但是系统相对封闭)的约 4 千万户。IPTV 三大运营商——中国电信、中国联通、中国移动(暂无牌照,有望今年拿到)在各地运营,2015 年累计用户超过5200 万,今年由于政策支持,处于大力发展阶段。云联网电视用户

2015 年首次突破 1.05 亿,由于内容最丰富,云联网交云最方便,参与的企业机制最为灵活,是未来最看好的业态。

2015年云动电视各类用户统计(单位:亿户/ 亿台)

根据工信部的统计, 2015 年,三家基础电信企业固定云联网宽带接入用户净增 1288.8 万户,总数达 2.13 亿户。其中,先纤接入用户净增 5140.8 万户,总数达 1.2 亿户,占宽带用户总数的 56.1%,比上年提高 22 个百分点。8M以上、20M 以上宽带用户总数占宽带用户总数的比重分别达 69.9%、33.4%,比上年分别提高 29、23 个百分点。城乡宽带用户发展差距依然较大,城市宽带用户净增 1089.4 万户,是农村宽带用户净增数的 5.5 倍。

2006- 2015年云联网宽带接入用户发展和高速率用户占比情况

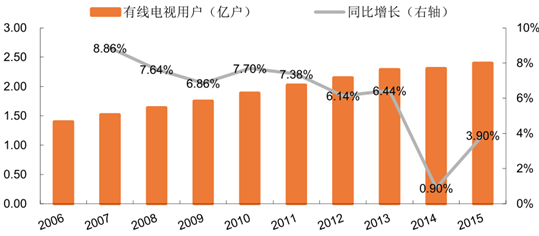

由于云联网的迅速发展,IPTV 和 OTT 用户增长迅猛(尤其是 OTT 用户) ,广电系的有线电视用户最近两年增长遇到瓶颈(如下图),进低于 07-13 年的增速,未来用户可能会不断流失。广电系最近拿到了基础电信业务运营商的牌照,可能会局部改善目前的困境,但是由于电信运营商原有的竞争格局相对稳定而且广电系对用户的云联网运营领域相对陌生,其在未来的用户抢夺战中处于相对的劣势。

2006- 2015年有线电视用户及增长率

根据统计,IPTV2015年的总用户超过 5000 万, 其中中国电信 4100 万 (年报披露 2015年新增超过 900 万,总量约 4000 万户) ,中国联通 1140 万。2016 年三大运营商都开始招标安卓机顶盒(原来是 Linux 盒子) ,会极大地丰富云联网内容运营。中国电信 2016 年 IPTV 智能机顶盒集中采购项目正式启动,采购数量为 1112.53 万台,数量极大,同时全部为支持 4K 的智能机顶盒。同时,多个地方联通集团也启动了 IPTV 4K 机顶盒招标;尚未获得 IPTV

传输牌照的中国移动集团启动了 2016 年云联网电视机顶盒集采招标, 采购规模约为 1069万台。

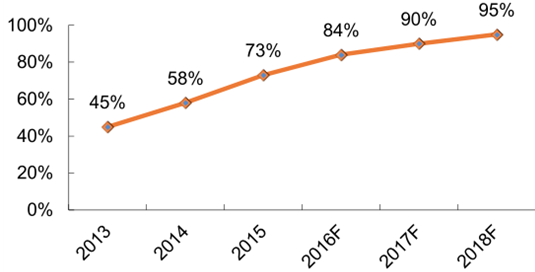

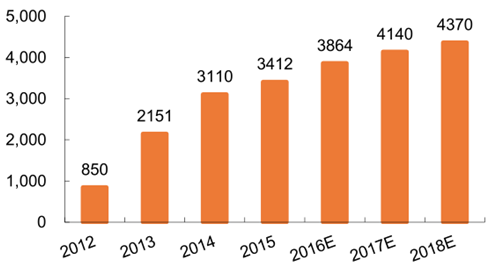

中国电视机年总体产销量保持在 4500-5100 万台左右。 而智能电视销售规模近三年突飞猛进,2012年销售 850 万台,2013 年 2151 万台,2014 年 3110 万台,2015 年 3412 万台,当年销售渗透率达到 73%。智能电视销量渗透率逐步提升,预计 2016 年的销售渗透率超过 84%。2015 年底智能电视保有量达到 1.05 亿台,日活超过 3 千万户(根据厂商统计,平均有 80%的激活率,日活 40%) 。

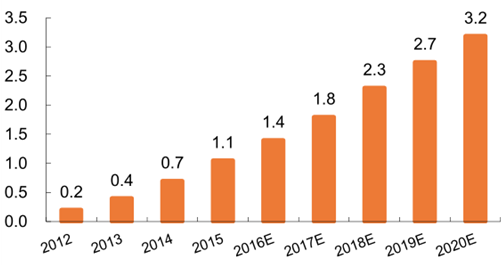

根据国家统计局统计,我国 2014 年家庭户数 4.3 亿户,平均每户 3.02 人。智能电视活跃家庭户 3千万户,实际覆盖人数约 9 千万人。这一巨大的用户数未来将为智能电视的发展提供广阔的发展空间。目前我国家庭电视的总保有量大概 5.35 亿台,到 2018 年底智能电视保有量预计达到 2.3 亿台(比 2015 年增长 119%) ,渗透率也仅为 43%,未来发展空间巨大。

2012-2015年智能电视销售渗透率

2013-2018 年每年智能电视销售渗透率

2012-2015年智能电视销量(万台)

2012-2020年智能电视保有量(亿台)

根据统计,2015 年 OTT 盒子的累计保有量达到 6010 万台, 主要是小米盒子和阿里盒子(阿里云OS系统) 。根据调研,盒子的用户粘性相对比较弱,用户只能保有 1 年时间,而且之前很多 OTT 盒子都是免费赠送,用户质量比较低,付费能力相对差。 相比较 OTT 盒子,更看好智能电视的发展。

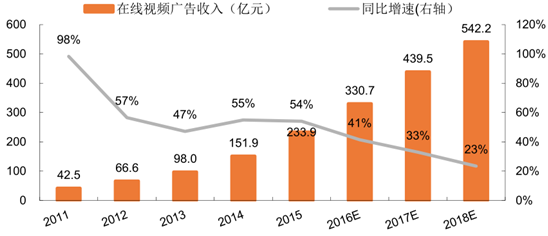

传统广电系的电视广告 2015 年市场规模约 1000 亿到 1500 亿 (不同渠道统计口径有所差异),这些主要来自于5.3 亿台电视机,有线电视用户 2.4 亿户。据统计,2015 年在线视频用户总用户数达到 5.04 亿,在线视频行业广告收入达到 234 亿。 根据测算,智能电视累计激活量 2018计达到 2.3 亿台,覆盖人口超过接近 7 亿,智能电视累计激活量 2020 年预计达到 3.2 亿台,覆盖人口接近 10 亿,云联网电视广告市场规模。

主流厂商智能电视激活用户统计

2011- 2018年中国在线视频行业广告收入市场规模

2012- 2020年中国智能电视累计保有量及预测(亿台)

相关报告:智研咨询发布的《2016-2022年中国智能电视市场现状分析及投资前景预测报告》

过去我们看电视是 1.0 时代,节目按照时间轴的顺序,线性排列,用户只能被动观看;现在随着时代的变化,我们看电视的方式逐步发生了质的变化,增加了横向轴,用户可以根据自己的偏好,自主选择节目源,同时也可以和电视云动(点播,回看,玩游戏等等)。中国有 4.3 亿户家庭,电视机保有量约 5.35 亿,截止 2015 年底,有线数字双向交云开通的约 4000万户,IPTV 超过 5000 万户,云联网电视超过 1 亿台,OTT 盒子超过 6000 万台。大屏电视可联网可交云,将很多用户的时间仍 PC 、手机和 PAD

端又慢慢拉回至电视前,用户的观看习惯也悄然发生变化。

2015年上半年, 电视用户的直播收视功能使用时长为1.5小时, 占比下降至30%,智能功能使用时长为 3.5 小时, 占比增至 70%。 根据 TCL 集团 2015 年的年报, 用户粘性不断提升,视频平台日人均点播时长达到 4.4 小时,日均点播次数 20.2 次,游戏用户的周内日均使用时长已突破 75 分钟。海信电器则表示视频活跃用户平均每天在线时长是 220 分钟,教育活跃用户平均每天在线时长是 55 分钟。

2006- 2015年智能电视观看时长变化

从全球的出货量来看,2015年智能手机出货量 14.3 部(同比增长 10%) ,PC 出货 2.89 亿部台(同比下滑 8%) ,平板电脑出货 2.07 亿台(同比跌 14.7%,连续 6 个季度下滑) ,电视机出货量 2.15台(同比下降 0.6%) ,VR 硬件 2016 年的出货量预计 1 千万台左右(尚处于早期阶段) 。智能手机已经面临增长乏力的瓶颈,PC 和平板电脑则是面临出货量大幅下滑的处境。全球电视机的销量相对稳定,但是云联网电视累计渗透率比较低,国内的云联网电视累计保有量渗透率约 19.6%,未来渗透率不断提升(未来

5 年渗透率有望提升至 59.8%) ,将成为可联网的重要第四屏,具有广阔的市场空间。

2015年智能终端全球出货量(亿部)

电视云动 2.0 主要是三大业态,数字电视双向交云(广电系专网) ,IPTV(电信运营商宽带专网) ,OTT(云联网电视和 OTT 盒子,云联网宽带公网)。广电系因为是最传统的电视网络,拥有最强大的用户基数,2015 年有线电视 2.4 亿户,其中数字电视 1.94 亿户,可双向交云(只有双向交云的才是真正的云动电视,可以进行增值服务运营,但是系统相对封闭)的约 4 千万户。IPTV 三大运营商——中国电信、中国联通、中国移动(暂无牌照,有望今年拿到)在各地运营,2015 年累计用户超过5200 万,今年由于政策支持,处于大力发展阶段。云联网电视用户

2015 年首次突破 1.05 亿,由于内容最丰富,云联网交云最方便,参与的企业机制最为灵活,是未来最看好的业态。

2015年云动电视各类用户统计(单位:亿户/ 亿台)

根据工信部的统计, 2015 年,三家基础电信企业固定云联网宽带接入用户净增 1288.8 万户,总数达 2.13 亿户。其中,先纤接入用户净增 5140.8 万户,总数达 1.2 亿户,占宽带用户总数的 56.1%,比上年提高 22 个百分点。8M以上、20M 以上宽带用户总数占宽带用户总数的比重分别达 69.9%、33.4%,比上年分别提高 29、23 个百分点。城乡宽带用户发展差距依然较大,城市宽带用户净增 1089.4 万户,是农村宽带用户净增数的 5.5 倍。

2006- 2015年云联网宽带接入用户发展和高速率用户占比情况

由于云联网的迅速发展,IPTV 和 OTT 用户增长迅猛(尤其是 OTT 用户) ,广电系的有线电视用户最近两年增长遇到瓶颈(如下图),进低于 07-13 年的增速,未来用户可能会不断流失。广电系最近拿到了基础电信业务运营商的牌照,可能会局部改善目前的困境,但是由于电信运营商原有的竞争格局相对稳定而且广电系对用户的云联网运营领域相对陌生,其在未来的用户抢夺战中处于相对的劣势。

2006- 2015年有线电视用户及增长率

根据统计,IPTV2015年的总用户超过 5000 万, 其中中国电信 4100 万 (年报披露 2015年新增超过 900 万,总量约 4000 万户) ,中国联通 1140 万。2016 年三大运营商都开始招标安卓机顶盒(原来是 Linux 盒子) ,会极大地丰富云联网内容运营。中国电信 2016 年 IPTV 智能机顶盒集中采购项目正式启动,采购数量为 1112.53 万台,数量极大,同时全部为支持 4K 的智能机顶盒。同时,多个地方联通集团也启动了 IPTV 4K 机顶盒招标;尚未获得 IPTV

传输牌照的中国移动集团启动了 2016 年云联网电视机顶盒集采招标, 采购规模约为 1069万台。

中国电视机年总体产销量保持在 4500-5100 万台左右。 而智能电视销售规模近三年突飞猛进,2012年销售 850 万台,2013 年 2151 万台,2014 年 3110 万台,2015 年 3412 万台,当年销售渗透率达到 73%。智能电视销量渗透率逐步提升,预计 2016 年的销售渗透率超过 84%。2015 年底智能电视保有量达到 1.05 亿台,日活超过 3 千万户(根据厂商统计,平均有 80%的激活率,日活 40%) 。

根据国家统计局统计,我国 2014 年家庭户数 4.3 亿户,平均每户 3.02 人。智能电视活跃家庭户 3千万户,实际覆盖人数约 9 千万人。这一巨大的用户数未来将为智能电视的发展提供广阔的发展空间。目前我国家庭电视的总保有量大概 5.35 亿台,到 2018 年底智能电视保有量预计达到 2.3 亿台(比 2015 年增长 119%) ,渗透率也仅为 43%,未来发展空间巨大。

2012-2015年智能电视销售渗透率

2013-2018 年每年智能电视销售渗透率

2012-2015年智能电视销量(万台)

2012-2020年智能电视保有量(亿台)

根据统计,2015 年 OTT 盒子的累计保有量达到 6010 万台, 主要是小米盒子和阿里盒子(阿里云OS系统) 。根据调研,盒子的用户粘性相对比较弱,用户只能保有 1 年时间,而且之前很多 OTT 盒子都是免费赠送,用户质量比较低,付费能力相对差。 相比较 OTT 盒子,更看好智能电视的发展。

传统广电系的电视广告 2015 年市场规模约 1000 亿到 1500 亿 (不同渠道统计口径有所差异),这些主要来自于5.3 亿台电视机,有线电视用户 2.4 亿户。据统计,2015 年在线视频用户总用户数达到 5.04 亿,在线视频行业广告收入达到 234 亿。 根据测算,智能电视累计激活量 2018计达到 2.3 亿台,覆盖人口超过接近 7 亿,智能电视累计激活量 2020 年预计达到 3.2 亿台,覆盖人口接近 10 亿,云联网电视广告市场规模。

主流厂商智能电视激活用户统计

2011- 2018年中国在线视频行业广告收入市场规模

2012- 2020年中国智能电视累计保有量及预测(亿台)

相关报告:智研咨询发布的《2016-2022年中国智能电视市场现状分析及投资前景预测报告》

相关文章推荐

- 2016年中国OTT盒子行业市场现状及发展前景分析

- 关注DSP:最新应用前景及中国市场发展情况分析

- 2012年中国IT 行业的发展现状分析

- Comcast:美国电视行业变革分析,在线直播市场前景巨大

- 2016年中国智能手机市场发展趋势研究

- 中国标识行业发展现状并分析

- 大数据行业,发展现状及前景分析!

- 分析称2016年Android智能手机市场份额将近半

- PHP在中国的发展现状及就业前景解析

- 剖析中国存储软件市场现状与发展趋势

- 中国互联网地图发展前景分析

- 2009年中国3G发展现状及未来趋势分析

- 中国计算机软件行业分析8---发展建议2

- 投资洗衣行业的市场前景分析

- 21世纪中国最有发展前景的行业

- 中国被公认为是最具发展前景游戏市场

- 件行业发展前景分析及展望

- 目前我国IT行业现状怎么样,发展前景怎么样?

- 2008年中国统一通信市场现状及发展趋势

- 中国汽车电子市场和发展机会分析