互联网金融网络借贷系统架构

2015-08-11 13:58

751 查看

一、关于网络借贷的法律法规

为鼓励金融创新,促进互联网金融健康发展,明确监管责任,规范市场秩序,经党中央、国务院同意,中国人民银行、工业和信息化部、公安部、财政部、国家工商总局、国务院法制办、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会、国家互联网信息办公室日前联合印发了《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号,以下简称《指导意见》)。

网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

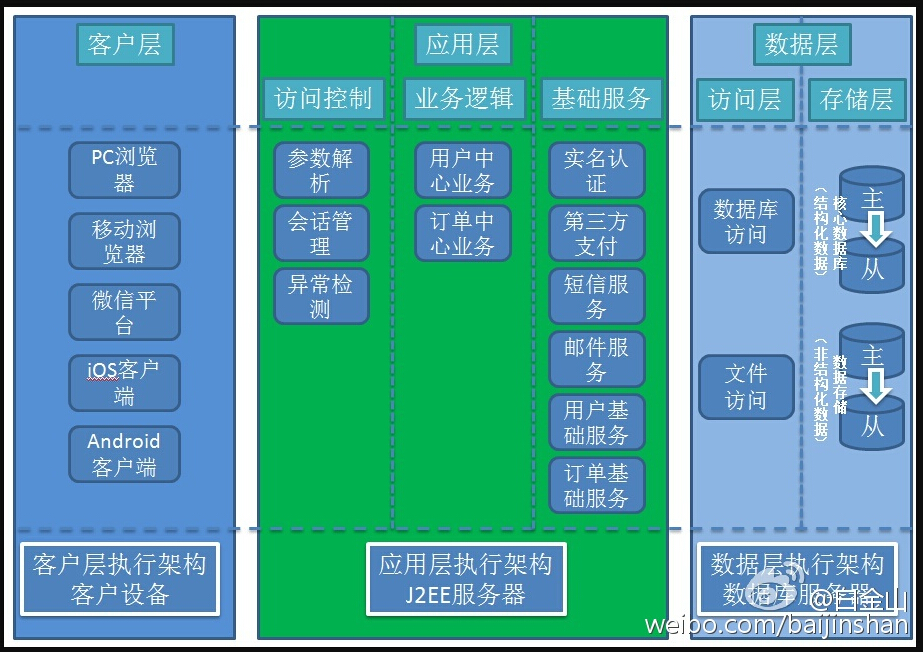

二、网络借贷系统架构图

三、使用案例

吉金所http://www.jijinsuo.com.cn/

吉达财富http://www.jidacaifu.com/

为鼓励金融创新,促进互联网金融健康发展,明确监管责任,规范市场秩序,经党中央、国务院同意,中国人民银行、工业和信息化部、公安部、财政部、国家工商总局、国务院法制办、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会、国家互联网信息办公室日前联合印发了《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号,以下简称《指导意见》)。

网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。

二、网络借贷系统架构图

三、使用案例

吉金所http://www.jijinsuo.com.cn/

吉达财富http://www.jidacaifu.com/

相关文章推荐

- java模拟HTTP请求

- 网络爬虫基础!

- #笔记#圣思园 JavaWeb 第3讲——HTTP协议,持续连接机制

- Android监听网络变化

- python http post json

- 基于HTTP Live Streaming(HLS) 搭建在线点播系统

- Http post提交和get提交

- HTTP Live Streaming直播(iOS直播)技术分析与实现

- 错误摘要HTTP 错误 500.19 - Internal Server Error 无法访问请求的页面,因为该页的相关配置数据无效。

- 设置 AFNetworking 网络请求的超时时间

- HttpURLConnection的GET和POST请求

- iOS 获取当前网络模式

- App Transport Security has blocked a cleartext HTTP (http://) 和Swift 2 中的异常处理

- TCP/IP协议学习之五(UDP协议)

- AFNetworking检查网络状态

- LUA XMLHttpRequest 中有个bug

- 计算机网络常考知识点总结

- Can not find the tag library descriptor for "http://java.sun.com/jsp/jstl/core

- Linux下tcp 和 udp 套接字收发缓冲区的大小决定规则

- 登陆网站时隐藏的密码在http头中是可以看的